刘一楠 欧阳辉

前言:2005-2008年,以住房抵押贷款、资产抵押证券、信贷担保凭证为主的金融衍生品规模不断上涨,2008年紧缩的货币政策导致房地产价格下降,刺破了巨大的虚拟经济泡沫,美国投资银行业务受到重创,触发了2008年次贷危机。由于上述金融创新产品存在显著的全球性、跨机构、跨市场持有,最终导致了席卷全球的金融危机。2018年,受到中美贸易战、土耳其货币危机等因素的影响,全球经济不确定性增大,而距离2008年席卷全球的金融危机已经过去了十年。在十年中,美国的金融机构与金融市场是否吸取了金融危机的教训?进行了何种转型?本文从金融机构资产负债表与利润表中分析危机后的复苏与转型,进而为美国危机后金融市场结构性变化提供微观视角。

金融危机中的五大投行受到重创

2001年互联网泡沫破裂后,美联储长期保持低利率与宽松货币政策,以刺激经济增长。2004年以来房地产信贷抵押贷款快速增长,银行为了拓展市场份额不断压低首付比例,同时放松对贷款购房者的资质审核。较低的宏观利率环境与银行盲目扩张导致房地产泡沫不断膨胀、首付比例不断降低、次级贷款规模增加。银行为了提升资产负债表的流动性大规模地进行资产证券化,针对资产端的房地产抵押贷款发行房地产支持抵押证券(MBS),MBS进一步衍生出CMO、CDO、CLO等衍生产品,这些复杂的金融衍生品在金融机构之间交叉持有,加剧了金融风险。

2008年美联储货币政策开始转向,房价开始下跌,导致次级贷款与资产支持证券大量违约,各类金融衍生工具资产价格严重下挫,持有大量金融衍生工具的金融机构也大量破产。高盛、摩根斯坦利、美林证券、雷曼兄弟、贝尔斯登等美国五大投行也在金融危机中损失惨重。2008年3月16日摩根大通宣布收购贝尔斯登;2008年9月15日,华尔街第四大投行雷曼兄弟宣布破产;2008年9月15日,第三大投行美林证券被美国银行收购;2008年9月21日,高盛和摩根斯坦利被美联储批准由投资银行转为银行控股公司,至此五大投行均受到金融危机的重创,或破产、或被收购或转型,标志着传统华尔街投行的终结。

杠杆率下降,资产质量提升,负债期限拉长

由于雷曼兄弟公司破产财务数据不再可得,贝尔斯登公司被摩根大通收购,经营数据不再单独可得。因此,本文分析高盛、摩根斯坦利、美国银行(收购了美林证券)、摩根大通(收购了贝尔斯登)等四家金融机构自2008年以来的微观经营数据,从资产负债表与利润表层面分析四大金融机构金融危机后的恢复与转型,其中2018年数据均来自2018年中报。

|

单位:亿美元 |

2007年 |

|

2008年 |

|

2018年 |

|

|

|

总资产 |

所有者权益 |

总资产 |

所有者权益 |

总资产 |

所有者权益 |

|

高盛 |

11197.96 |

500.65 |

8845.47 |

660.12 |

9686.1 |

879.63 |

|

美国银行 |

14597.37 |

1468.03 |

17157.46 |

1770.52 |

22812.34 |

2642.16 |

|

摩根斯坦利 |

10454.09 |

312.69 |

6588.12 |

508.31 |

8758.75 |

805.06 |

|

摩根大通 |

15621.47 |

1232.21 |

21750.52 |

1668.84 |

25900.5 |

2574.58 |

图表1 四大金融机构规模变化

首先,观察投资银行的规模变化。金融危机中投资银行业务受到冲击,同时抵押担保证券价值骤降,导致高盛与摩根斯坦利资产规模大幅下降,2008年资产规模较2007年分别下降了21%和36%,之后总资产规模略有回升,2018年高盛和摩根斯坦利总资产规模分别为 9686.1亿美元和8758.75亿美元。美国银行收购了美林证券,资产规模出现上升,2018年资产规模为22812.34亿美元,摩根大通收购了贝尔斯登,规模也上升至25900.5亿美元。值得注意的是,金融危机同时重创了金融机构的资产端与负债端,金融机构持有的大量抵押担保证券出现违约或贬值导致资产下降,同时恐慌情绪蔓延导致市场流动性紧张,金融机构融资渠道受到影响,导致负债下降,当总负债规模降幅大于总资产时,所有者权益(资产-负债)会被动上升。例如,高盛2008年总资产与总负债分别下降2352.49、2511.96亿美元,导致所有者权益上升159.47亿美元,摩根斯坦利2008年总资产与总负债分别下降3865.97、4061.59亿美元,导致所有者权益上升了195.62亿美元。

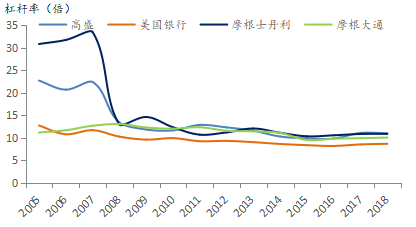

其二,观察整体杠杆率,用总资产比所有者权益(即权益乘数)来衡量。由于金融行业负债经营的特征,投资银行的资产负债率与杠杆率均高于一般生产性企业。金融危机后的十年,四大金融机构的杠杆率均出现显著下降。金融危机前,摩根斯坦利杠杆率达到33.4倍(2007年),2008年遭遇金融危机,杠杆骤降至12.96倍,之后进一步下降至2018年的10.88倍。类似的,高盛整体杠杆率由2007年的22.37倍下降至11.01倍。美国银行有部分商业银行业务,投资银行业务并非主业,杠杆率由2007年的11.69倍下降至2018年的8.67倍。

图表2 四大金融机构杠杆率分析

其三,分析资产内部的构成。2008年金融危机的重要触发因素是信贷抵押贷款的过度膨胀,以及在此基础上衍生出的复杂的金融创新产品。抵押担保证券包括ABS、MBS、CDO等金融衍生证券,其占总资产的比例反映出投资银行参与金融衍生品投资的程度。金融危机导致抵押资产证券市值严重缩水,高盛持有抵押担保证券的市值规模由2007年的3631.3亿美元下降至3028.1亿美元,但由于总资产也出现大幅度下降,抵押担保证券占总资产比例小幅上升,2018年该比例进一步下降至30.77%。摩根斯坦利抵押担保证券占资产的比例由2007年的42.96%下降至24.86%,降幅几乎达到50%,2018年该比例回升至28.22%。摩根大通抵押担保证券占资产比例由2008年的15.04%下降至2018年的12.92%。美国银行以商业银行业务为主,因此抵押担保证券占资产比例不高,控制在10%以内。

|

|

抵押担保证券占资产比例 |

现金及等价物占资产比例 |

||||

|

|

2007年 |

2008年 |

2018年 |

2007年 |

2008年 |

2018年 |

|

高盛 |

32.43% |

34.23% |

30.77% |

1.06% |

1.78% |

13.57% |

|

美国银行 |

7.55% |

4.54% |

9.88% |

2.48% |

1.81% |

7.47% |

|

摩根斯坦利 |

42.96% |

24.86% |

28.22% |

2.45% |

11.94% |

5.58% |

|

摩根大通 |

16.33% |

15.04% |

12.92% |

2.57% |

1.24% |

0.91% |

图表3 四大金融机构资产内部构成分析

现金及等价物是金融机构资产中最具流动性的部分,受到外生冲击时随时可用来变现并清偿债务。现金等价物占资产的比越高说明资产流动性越强,资产质量越高。2007年,金融危机爆发之前投行资产中高流动性的现金资产占总资产的比例较低。经过危机后的恢复与转型,投资银行也调整了资产构成,增加了现金及等价物的比例,以增加抵御风险的能力。摩根斯坦利现金及等价物持有量由2007年的255.98亿美元上升至2008年的786.54亿美元,同时总资产由2007年的10454.09亿美元缩水至2008年的6588.12亿美元,因此2008年现金占资产比例达到11.94%。金融危机后,金融机构中现金及等价物占比上升,高盛现金及等价物占资产的比例由2008年的1.78%上升至2018年的13.57%,意味着资产安全性有所提升。美国银行与摩根斯坦利资产中的现金比例也显著提升,而摩根大通的现金比例则有所下降。

其四,分析负债的结构组成。负债是金融机构的资金来源,负债比例构成可用来分析企业通过何种渠道获得资金。抵押融资(Collateralized Financing)包括回购协议下出借证券(Securities sold under agreements to repurchase)、证券担保贷款(Securities loaned)与其他抵押融资(Other secured financings),是金融危机前重要的融资渠道,但其负债来源稳定性不高,期限较短,且受到资本市场波动的影响较大。高盛与摩根斯坦利对抵押融资的依赖程度较强,2007年抵押融资占总负债的比例分别为23.70%和37.79%,2008年受到金融危机冲击,担保抵押证券融资占比下降了十多个百分点,2018年高盛和摩根斯坦利担保抵押证券占负债的比例分别为15.43%和9.21%。摩根大通抵押融资占负债的比例也由2007年的10.73%下降至2018年的7.51%。

另外一种重要的负债来源是长期借款,期限在5年以上。高盛2017年年报中显示,其长期借款的平均期限为8年。期限较长的借款对短期流动性要求较低,稳定性较强。高盛和摩根斯坦利长期借款占负债比例在金融危机后均出现显著提升,说明整体负债稳定性更强。

值得注意的是,美国银行在收购美林证券之前,其业务主体以商业银行为主,负债最主要的来源是存款。存款占负债比例越高说明负债来源越稳定,美国银行总存款占负债的比例由2007年的51.2%上升至2018年的64.6%,保证了较为稳定的资金来源。

|

|

抵押融资占负债比例 |

长期借款占负债比例 |

||||

|

|

2007年 |

2008年 |

2018年 |

2007年 |

2008年 |

2018年 |

|

高盛 |

23.70% |

14.49% |

15.43% |

15.35% |

20.55% |

25.82% |

|

摩根斯坦利 |

37.79% |

22.20% |

9.21% |

18.80% |

26.88% |

24.17% |

|

摩根大通 |

10.73% |

9.59% |

7.51% |

12.78% |

12.55% |

11.71% |

|

美国银行 |

14.11% |

12.59% |

8.77% |

12.59% |

16.35% |

11.18% |

图表4 四大金融机构负债内部构成分析

收入与利润下降,危机后逐渐恢复

从十年的历史时期看,金融危机给投资银行的收入与净利润造成了巨大打击。2008年是四大金融机构十年以来营业收入与净利润的低点,之后营业收入逐渐恢复,美国银行与摩根大通营业收入恢复速度较快。而高盛与摩根斯坦利以投资银行业务为主,资产端持有大量的资产抵押证券,受金融危机影响更大,营业收入恢复速度较慢。

从利润上看,2007年是投资银行净利润的一个高点,2008年受到金融危机的剧烈冲击,净利润均下降50%以上,之后美国银行在2010年出现亏损,但恢复速度较快。与营业收入走势类似,高盛净利润恢复速度较慢,且2017年较2016年出现较大跌幅,主要原因是2017年高盛由于新税法的影响计提了一笔44亿美元的费用,因此导致2017年四季度亏损,2018年上半年高盛净利润回升至50.85亿美元。

|

|

营业总收入(亿美元) |

|

净利润(亿美元) |

|

|

|||

|

|

2007年 |

2008年 |

2017年 |

20181H |

2007年 |

2008年 |

2017年 |

20181H |

|

高盛 |

459.87 |

222.22 |

320.73 |

194.38 |

114.07 |

20.41 |

36.85 |

50.85 |

|

美国银行 |

538.7 |

454.18 |

839.56 |

440.73 |

148 |

25.56 |

166.18 |

129.56 |

|

摩根斯坦利 |

280.26 |

247.39 |

379.45 |

216.87 |

31.41 |

15.88 |

55.88 |

48.42 |

|

摩根大通 |

645.08 |

462.73 |

943.34 |

532.85 |

153.65 |

49.31 |

225.67 |

161.19 |

图表5 四大金融机构的营业收入与净利润

|

|

ROA |

|

|

ROE |

|

|

|

|

|

2007年 |

2008年 |

2017年 |

2007年 |

2008年 |

2017年 |

2018IH |

|

高盛 |

1.02% |

0.23% |

0.40% |

22.78% |

3.09% |

4.45% |

5.78% |

|

美国银行 |

1.01% |

0.15% |

0.76% |

10.08% |

1.44% |

6.22% |

4.90% |

|

摩根士丹利 |

0.30% |

0.24% |

0.66% |

10.05% |

3.12% |

7.12% |

6.01% |

|

摩根大通 |

0.98% |

0.23% |

0.89% |

12.47% |

2.95% |

8.83% |

6.26% |

图表6 四大金融机构盈利能力变化

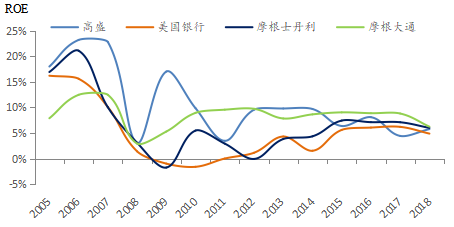

2008年金融危机重创金融机构的ROA与 ROE,2007年ROE最高的是高盛(22.78%),2008年骤降至3.09%,随后ROE呈现波动,并未回升至危机前水平,2017年ROE为4.45%,2018年上半年ROE(2018年上半年利润除以净资产)为5.78%。其他金融机构的ROE走势基本类似,均在危机时显著下降,之后缓慢回升。

由于 。ROE下降一方面原因在于净利润下降,另一方面是由于杠杆率(即权益乘数)下降。

。ROE下降一方面原因在于净利润下降,另一方面是由于杠杆率(即权益乘数)下降。

图表7 四大金融机构 ROE变化

盈利方式转型

金融危机后的十年间,美国投资银行经历了营业收入与净利润的骤然下降,同时也经历了盈利方式的转型。以高盛为例,分析2008年后高盛的主营收入构成情况,首先,投资银行业务在2009年与2010年出现大幅下滑,占营业收入的比例由2008年的23.31%下降至2010年的12.28%,之后逐渐恢复。投资银行业务主要是一级市场发行股票与债券,投行业务的恢复也反映了实体经济融资需求在逐渐回复。其次,公允价值计量的金融工具,也就是投行买进的各类证券与衍生品工具,占收入的比例显著下降,由2008年的59.18%下降至2017年的18.41%,说明金融危机后金融机构逐渐减少了对高风险金融资产的投资,这也与资产负债表的证据相吻合。其三,投资管理服务创造的收入占比逐渐上升,由2010年的11.92%上升至2017年的18.09%(投资管理费用与佣金费用的起始汇报年份为2010年)。金融危机后,投资管理服务的扩张反映了投行经营方式的转变,由高风险的金融资产投资业务转变为投资管理服务,降低了直接承担的金融风险,转而通过资产管理的方式获得管理费用。同时,利差收入逐渐下降,而交易佣金及费用较为稳定。类似的,其他几家大投行也减少了直接的风险承担,摩根大通交易性金融资产占总营业收入的比例由2008年的37.25%下降至2017年8.07%。

|

|

2008 |

2010 |

2012 |

2014 |

2015 |

2016 |

2017 |

|

做市 |

----- |

34.93% |

33.22% |

24.23% |

28.16% |

32.45% |

23.88% |

|

投资银行 |

23.31% |

12.28% |

14.46% |

18.72% |

20.78% |

20.49% |

22.98% |

|

公允价值计量的金融工具 |

59.18% |

26.42% |

28.74% |

21.58% |

17.27% |

17.79% |

18.41% |

|

投资管理服务 |

----- |

11.92% |

14.54% |

16.65% |

17.35% |

17.67% |

18.09% |

|

利差收入(利息收入-利息支出) |

19.24% |

16.40% |

14.05% |

18.02% |

11.36% |

9.92% |

11.72% |

|

佣金及费用 |

----- |

9.11% |

9.25% |

9.60% |

9.82% |

10.48% |

9.51% |

图表8高盛收入结构变化

股价与市盈率变化

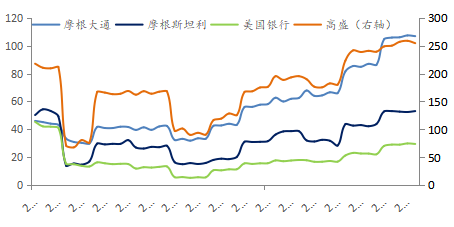

分析金融危机后四大金融机构股价的变化,摩根大通、摩根斯坦利、美国银行的股价在左轴显示,而高盛股价则在右轴显示。2008年金融危机期间,四家金融机构股价均受到大幅冲击,高盛、摩根斯坦利、美国银行2008年股价跌幅均达到60%以上,摩根大通股价也下跌28%。2009年金融机构股价开始反弹,2011年再次下跌,之后波动上升,2018年股价基本回到了危机前水平。

图表9 四大金融机构十年间的股价走势分析

下面考察金融机构EPS(每股收益)的变化。金融危机重创了金融机构的每股收益,每股收益最高的是高盛,每股收益由2007年的26.34下降至2008年的4.67,之后逐渐回升,2017年受到净利润下降的影响,EPS降至9.12。摩根大通EPS由2007年的4.51下降至2008年的0.84,之后逐渐回升至2017年的6.35。摩根斯坦利2017年EPS(3.14)恢复到了2007年水平(3.13)。美国银行EPS则由2007年的3.35下降至2017年的1.63。

|

|

2007 |

2008 |

2010 |

2012 |

2014 |

2016 |

2017 |

|

高盛 |

26.34 |

4.67 |

14.15 |

14.63 |

17.55 |

16.53 |

9.12 |

|

美国银行 |

3.35 |

0.56 |

-0.37 |

0.26 |

0.36 |

1.58 |

1.63 |

|

摩根士丹利 |

3.13 |

1.54 |

2.64 |

-0.02 |

1.64 |

2.98 |

3.14 |

|

摩根大通 |

4.51 |

0.84 |

3.98 |

5.22 |

5.34 |

6.24 |

6.35 |

图表10 四大金融机构十年间的EPS走势分析

金融市场的结构变化

总结上述金融机构的变化:首先,在风险承担上,四大金融机构均减少了购买交易性金融资产,从而降低了直接的风险承担,而资产管理业务对主营业务收入的贡献不断增大,金融机构直接承担风险减少,而第三方资产管理业务增加。其次,在融资方式上,对金融市场中抵押融资的依赖性下降,而增加长期借贷,负债久期增长,流动性风险降低。第三,金融危机后杠杆率下降,金融机构的资产质量上升。

四大重要金融机构的变化反映出金融危机十年后美国金融市场的变化:首先,金融市场中金融衍生产品规模占比出现下降,金融市场稳定性得以提升;其次,承担直接融资职能的投资银行业务恢复较快,说明美国实体经济恢复速度较快;其三,金融机构间的资金批发市场受到抑制,金融市场整体的负债期限拉长,金融市场更为稳定。

作者刘一楠系中央国债登记结算有限公司博士后;欧阳辉系长江商学院金融学杰出院长讲席教授。

文章来源:《财经》