文章首发于:《第一财经》(2025年1月20日发表)

中国企业在复杂环境中展现出稳健与从容,正通过调整和布局探索新的增长曲线。

2024年是全球经济格局变动的重要一年。长江商学院的BSI(中国产业经济景气指数)作为连续10年的重要经济参考指标,通过覆盖全国多行业、多地区企业的广泛调研,揭示了“业界视角下”经济运行的真实肌理。

随着特朗普胜选后的政策走向逐步清晰,中美关系的潜在变化成为国际经济的核心关注点。同时,国内政策的持续发力,如消费券、税收优惠和绿色金融支持,为经济复苏注入了动力。2024年第四季度BSI指数显示,中国企业在复杂环境中展现出稳健与从容,正通过调整和布局探索新的增长曲线。

复杂环境下的稳健与期待

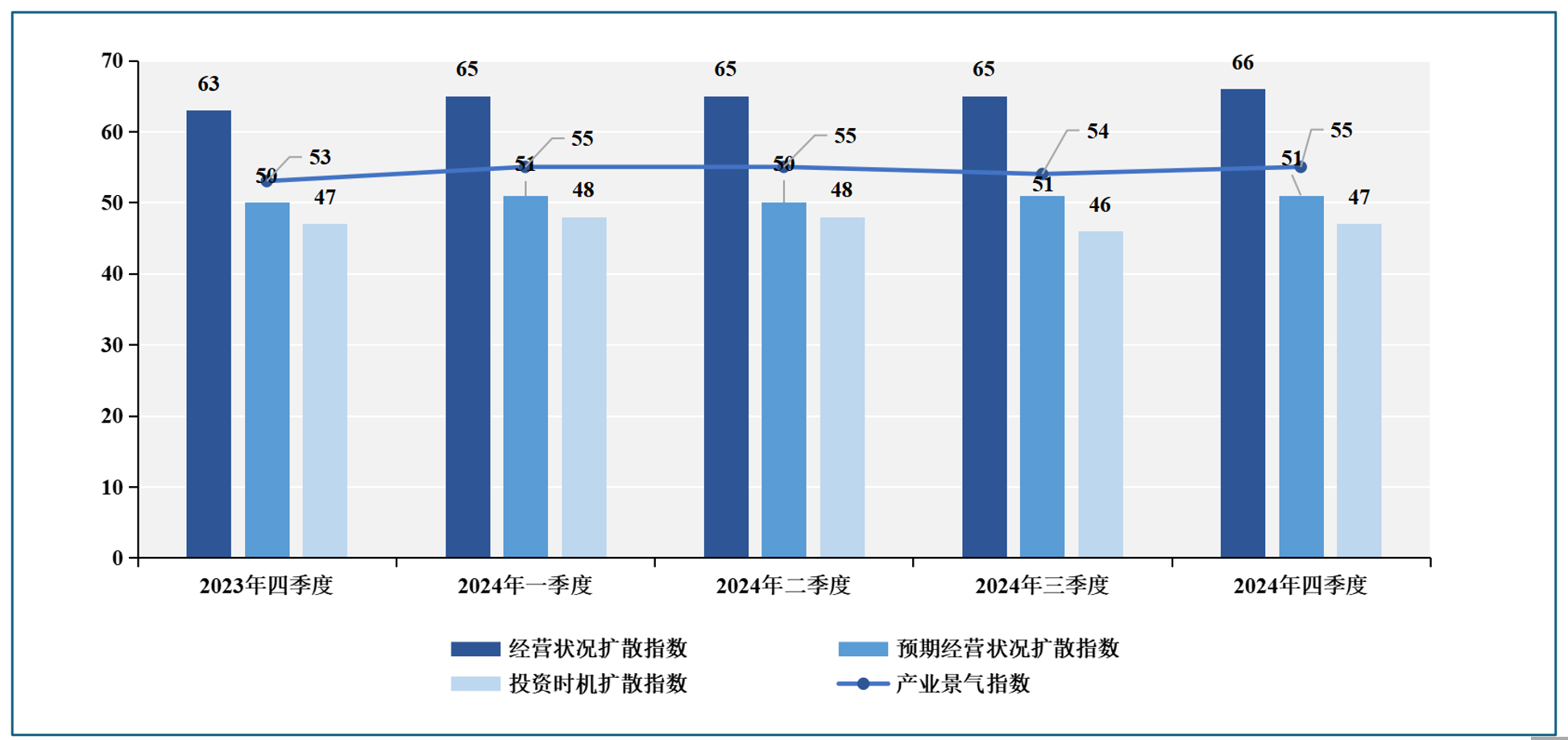

2024年第四季度,中国产业经济景气指数达到55,比上一季度小幅上升。经营状况扩散指数(66)稳中有升,展现出企业经营的活力;预期经营状况扩散指数(51)稳定在荣枯线上,折射出谨慎中带些许乐观的企业态度。

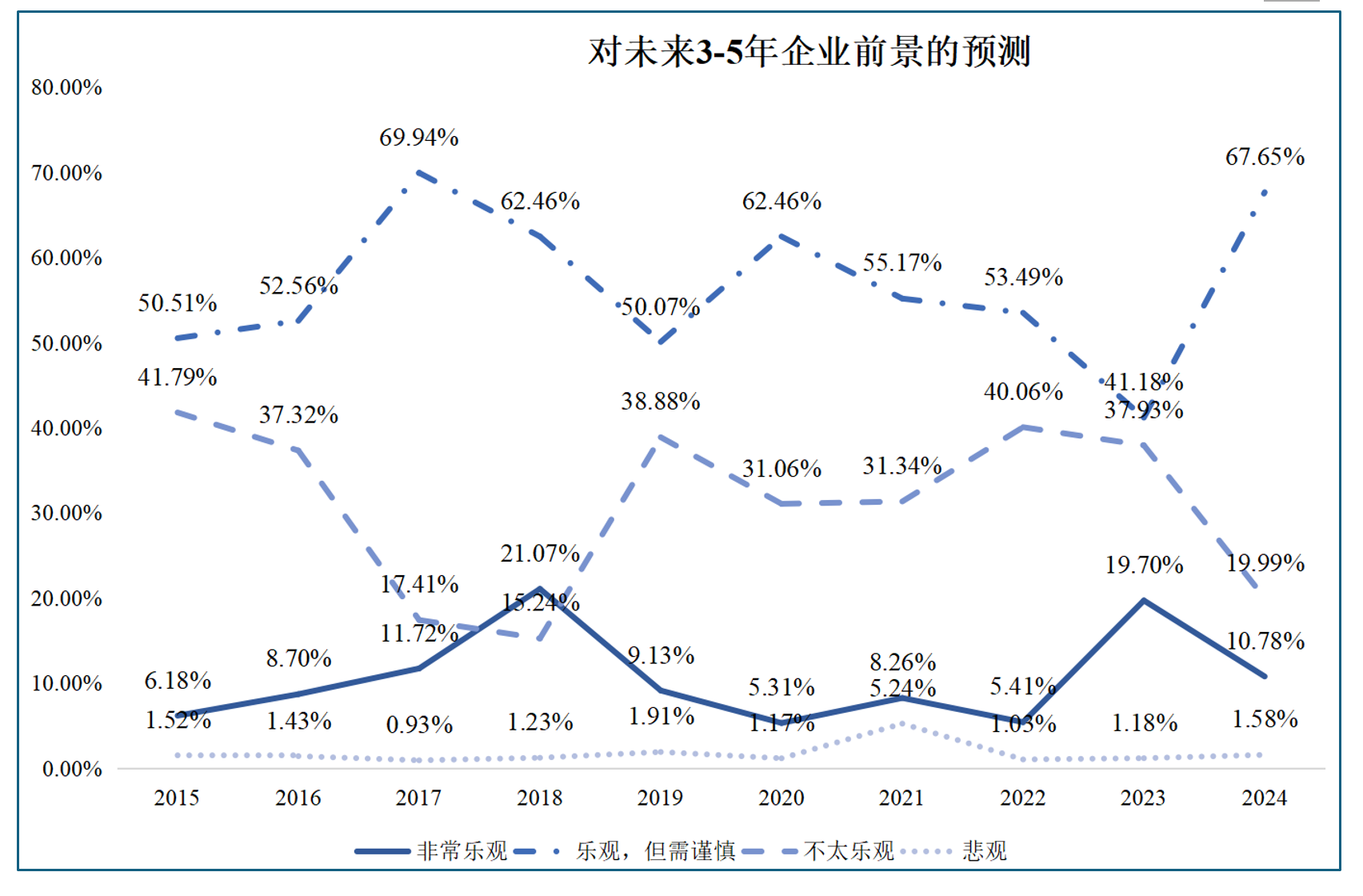

年度数据显示,全年企业界对整体经济形势“体感”依然偏冷。不过另一组数据也显示,68%的企业对未来3~5年的经营状况持谨慎乐观态度,较2023年的41%显著提升;认为未来不太乐观的企业比例从去年底的38%下降至20%。企业信心逐步恢复,短期内仍受政策不确定性和市场需求不足的影响。

生产量(55)和成品库存量(54)显著增长,显示出企业在“稳”中蓄力,为未来市场需求回暖提前布局。成本扩散指数(60)与价格扩散指数(52)同步上升,反映出市场需求恢复带动价格和生产成本的双重增长。

然而,企业新增贷款比例(5%)连续两季度下降,尽管金融机构贷款意愿(98)持续在高位,但企业的谨慎心态依然明显。宏观经济偏冷的总体判断依然存在,这表明市场信心的恢复仍需要更多政策支持和明确的需求刺激。

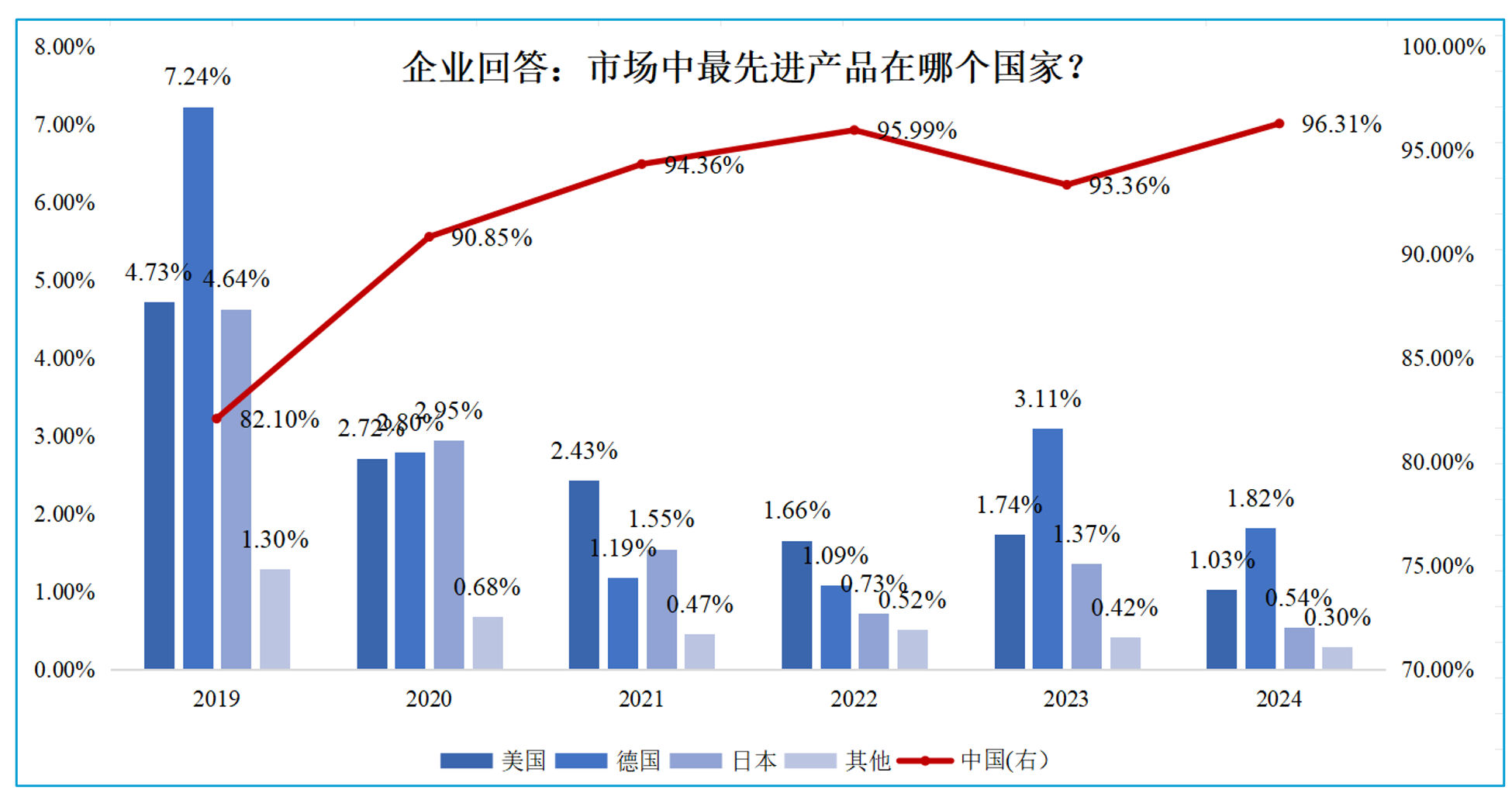

本年度BSI调研还有一个横向的有趣发现,对于“目前市场上最先进的产品是在国内还是国外”这一问题,回答“中国产品最先进”的企业大幅领先,并且对比过去数年持续增长至96%。众所周知,成绩在“高分段”时,每提高一分都不容易,这一数据背后,反映的从填补技术空白、产品化、进入市场,到打响名气,实现领军行业的过程耐人寻味。

总的来说,2024年第四季度是一个复杂且多变的季度,中国企业既在不确定性中守住了经济基本盘,也在悄然寻找新的增长契机。同时,长期的投资与积累,后发优势与技术和产品化的突破,也从多个角度也支撑了中国企业的当下和未来。

景气指数的压舱石与突围者

2024年第四季度产业景气指数从54上升至55,继续稳居荣枯线上方。这表明企业在全球经济波动中的韧性进一步显现。分地区看,山西仍以63的高分位居榜首,传统能源行业的“压舱石”作用再次凸显。贵州和四川强势回归前五,分别凭借基建投资和外贸物流实现突破,江西则凭借在消费领域的出色表现跻身榜单。

相比之下,湖南、北京和广东略有回落,这并不意味着颓势,更像是上一季度快速增长后的短暂调整。区域间的协同效应愈加明显,“一带一路”沿线的经济活力正在持续释放。

总的来说,区域间的联动与协作,为中国经济注入了多元动力。

政企关系与法律环境

2024年第四季度数据显示,60%的企业从地方政府提供的税收优惠、资金支持等政策中直接受益,表明政企关系的持续改善正为企业注入更多信心。例如,税务减免、优化行政审批流程等措施,为许多企业提供了更宽松的运营环境。

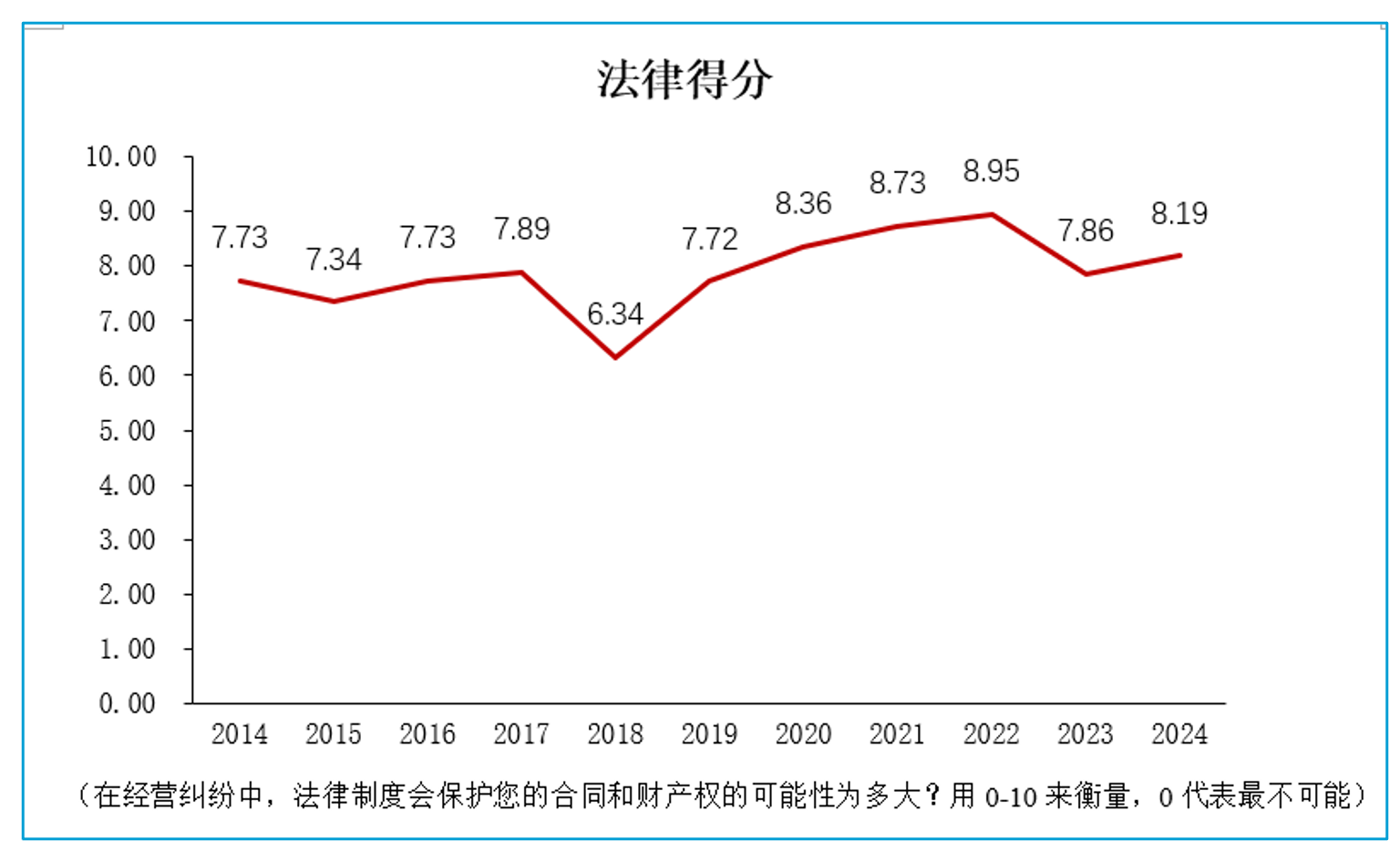

更令人关注的是法律环境的稳定性。本季度法律得分达到8.19,较去年的7.86有所提升,企业普遍认为当前法律制度对财产权保护和合同执行提供了更有力的保障。随着这些制度的逐步完善,企业的研发投入比例在多个行业上升,反映了企业对中长期发展的信心正在加强。

总的来说,政企互动和法律优化为企业的预期管理注入了信心,也为未来发展提供了重要的制度保障。随着法律环境的提升,企业对中长期发展的信心也在增强,研发投入比例在多个行业逐步上升。

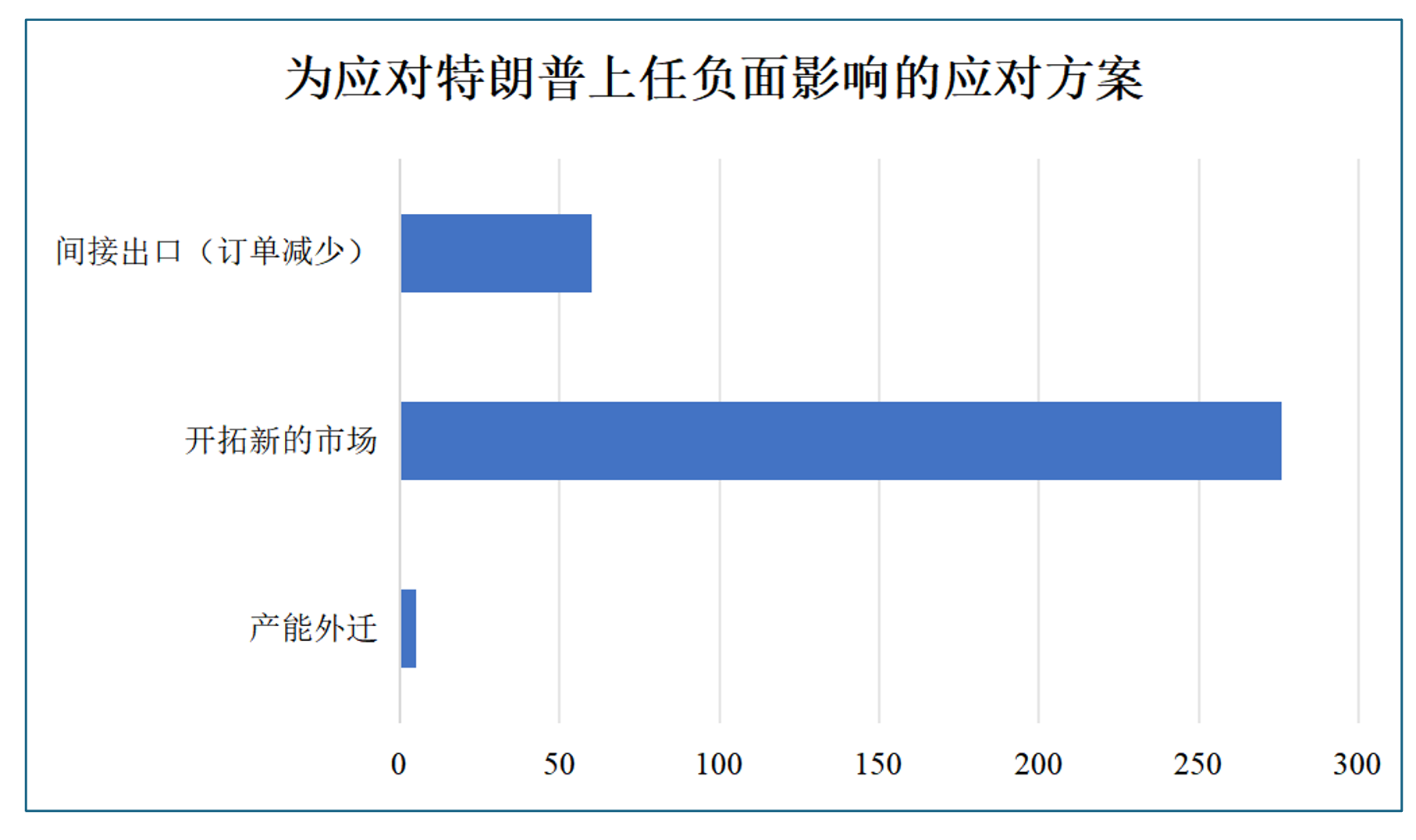

特朗普新政的挑战与中国企业的应对

特朗普胜选后的新政策将于2025年初正式启动,这对中美贸易乃至全球供应链将带来重大影响。美国可能对部分中国产品提高关税,数据显示,70%的中国企业认为潜在的关税政策对未来经营影响有限,但17%的企业明确表示将受到冲击。

面对这些挑战,中国企业正在采取多样化应对措施。部分企业通过拓展东南亚、非洲等新兴市场实现出口替代,另一些则通过加强本地化生产降低国际运输与关税成本。与此同时,绿色经济与技术创新成为缓解外部压力的重点方向,这些领域的融资与政策支持也进一步增强了企业的全球竞争力。

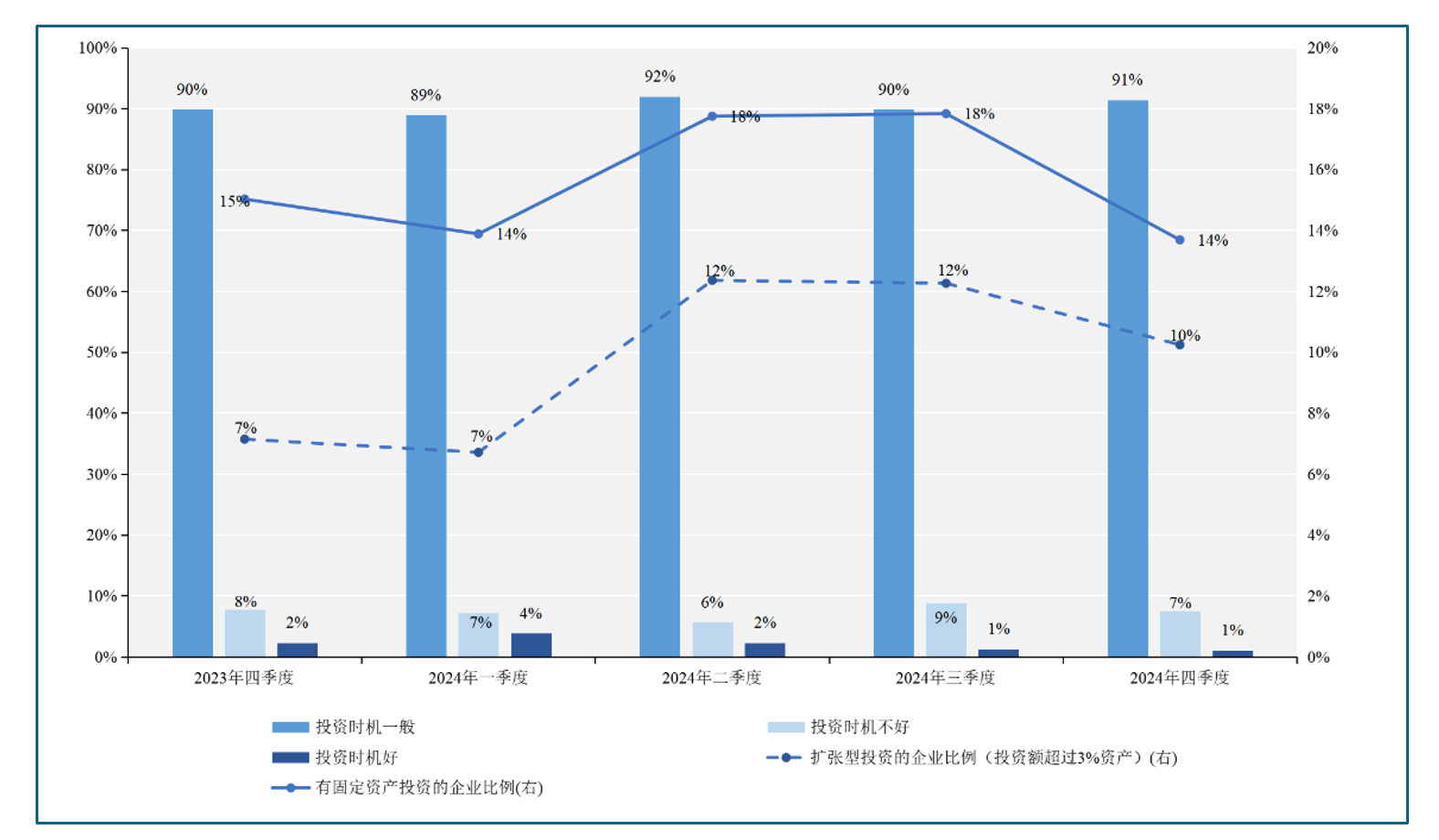

投资:不冒进,但总有人先动

投资时机扩散指数上升至47,虽然依旧低于荣枯线,但相较上一季度已有所好转。企业固定资产投资比例从18%下降至14%,但新能源和数字经济相关领域表现亮眼。

生产量扩散指数从48大幅提升至55,显示企业对生产的乐观情绪正在累积。然而,库存增长的同时,市场需求仍未完全跟上,库存积压风险也在增加。

总的来说,企业在投资领域的动作虽谨慎,但在重点行业已有所突破,为未来发展铺路。

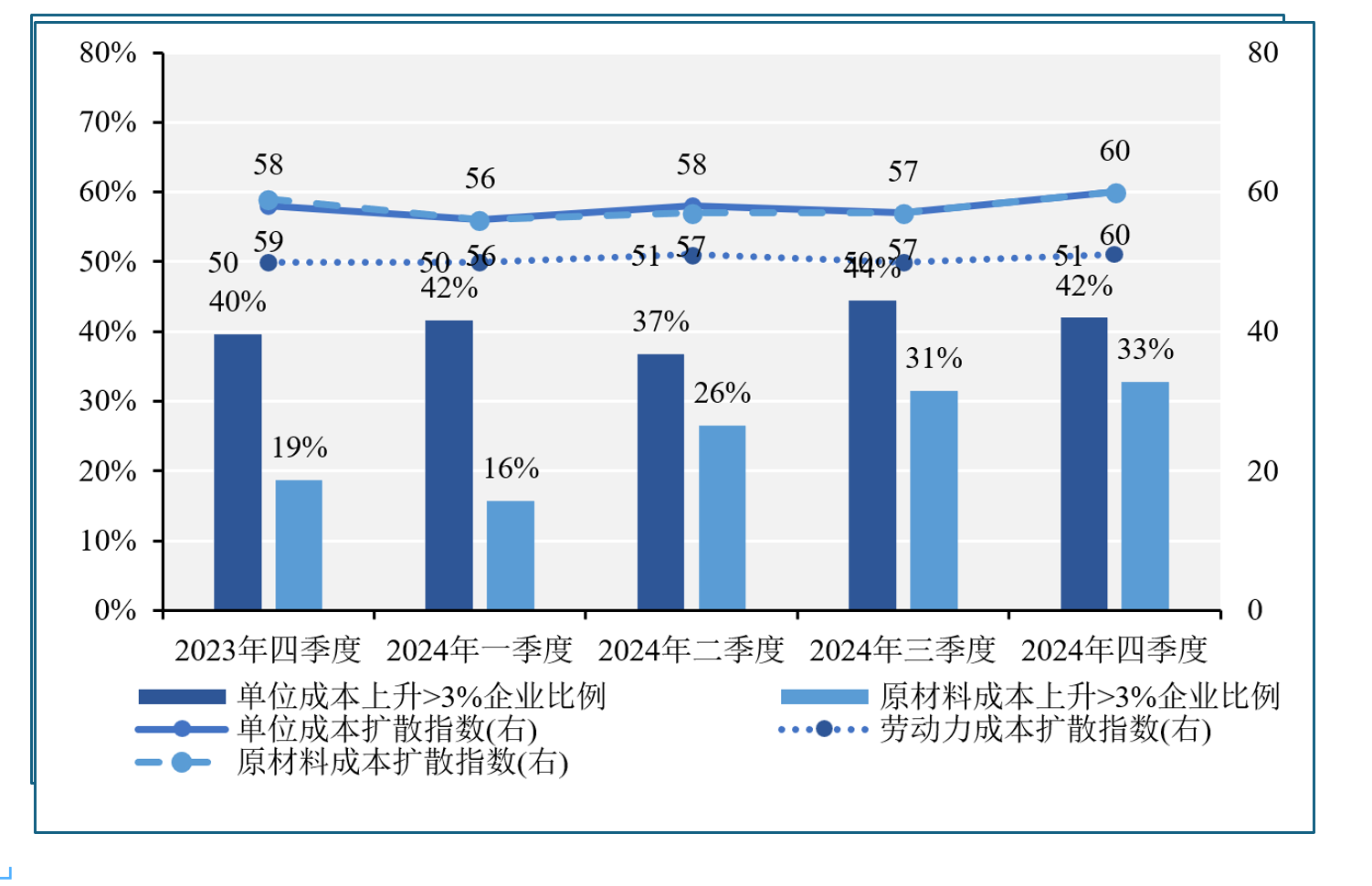

涨成本,提价格,企业如何聪明过冬

原材料成本扩散指数(60)与价格扩散指数(52)双双上升,表明生产成本压力有所增加。然而,高科技行业的数字化运营和供应链优化,正在为部分企业提供缓冲。

“双碳”政策的推进,使传统高耗能行业面临更高成本压力,也推动企业向绿色转型迈进。随着绿色生产能力的提升,企业在市场竞争中逐步显现出新的优势。

总的来说,成本压力中的积极调整,正在为企业降本增效注入新动力。

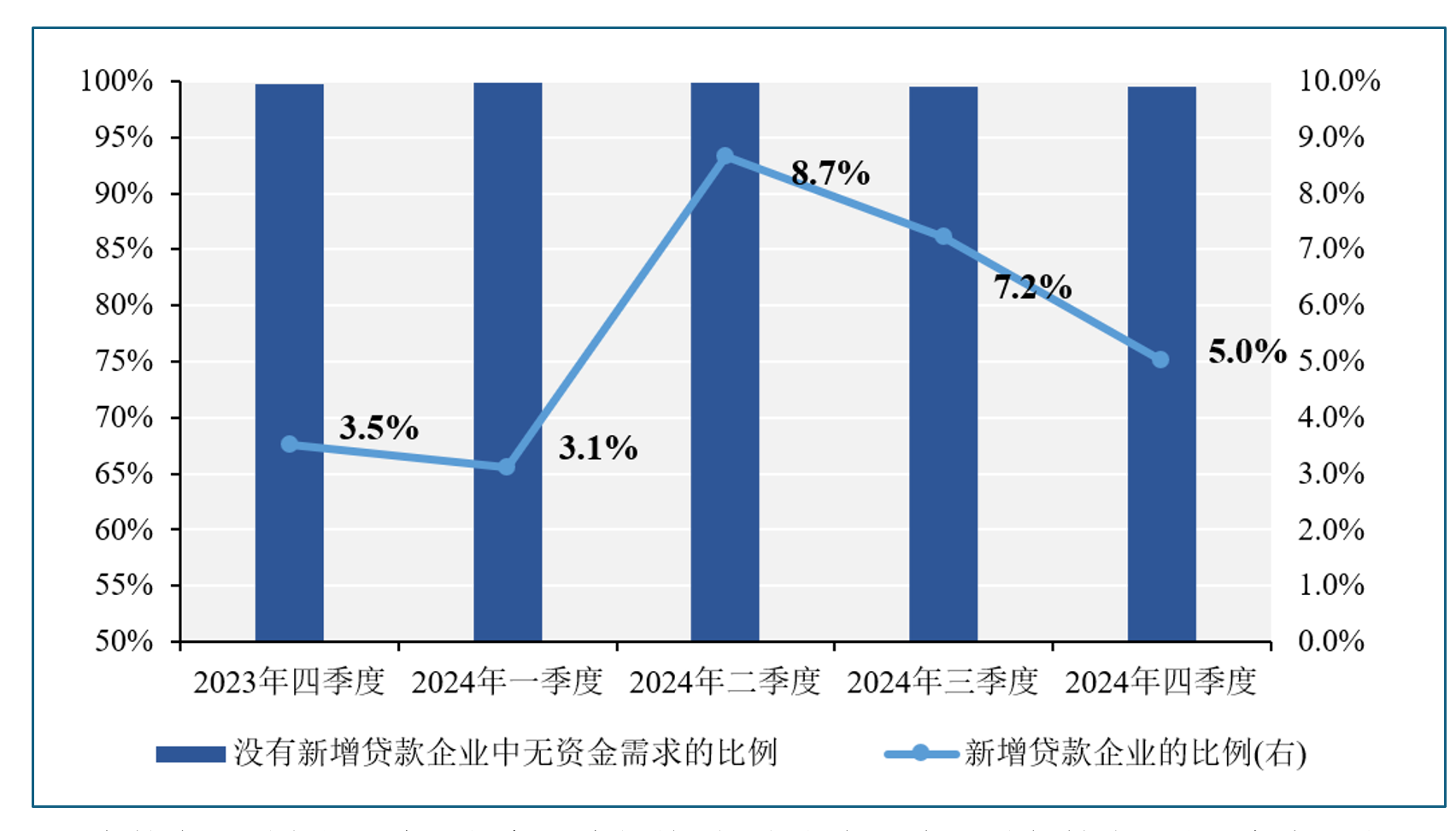

贷款大门敞开,为何企业不疾不徐

金融机构贷款意愿指数继续保持在98的高位,信贷支持力度显而易见。然而,企业新增贷款比例降至5%,显示出企业的谨慎态度仍在延续。这一现象可能与多重因素相关:一方面,市场需求依然疲软,企业对扩大生产和投资的必要性存疑;另一方面,政策不确定性以及对未来国际贸易环境的担忧,进一步强化了企业的观望情绪。此外,融资成本的波动也让部分企业选择更加保守的策略。

有的企业先行一步,绿色经济相关项目如新能源车、储能技术和人工智能,依然是信贷支持的重点方向。与此同时,数字化融资平台为中小企业开辟了更多融资渠道,显著提升了融资效率。

总的来说,金融支持的定向精准,为关键领域的发展提供了坚实保障,但整体信心恢复仍需更多刺激。

2024年第四季度中国经济,是一次静待风云的蓄力,也是一次深度调整的起点。高质量发展将继续成为主旋律。能源转型将以清洁能源与传统能源的深度融合为核心,高科技产业将通过人工智能、半导体和智能制造重塑全球竞争力,而区域协调发展将为中西部注入更多潜能。

文章作者 :

甘洁 (长江商学院金融学教授 金融与经济发展研究中心主任)

李学楠 (长江商学院金融学教授 中国产业政策研究中心主任)

王小龙 (长江商学院高级研究员)