文章首发于:《第一财经日报》(2025年4月22日出刊)

2025年一季度,中国经济在复杂动荡中展现出韧性修复的积极迹象,产业景气呈现"稳预期、强信心"的分化修复特征。

近日发布的2025年第一季度长江商学院BSI(Business Sentiment Index,中国产业经济景气指数,简称BSI)指数报告作为连续10年的重要经济参考指标,再次为我们呈现中国经济的脉搏与节奏。BSI指数围绕经营状况扩散指数、预期经营状况扩散指数与投资时机扩散指数三个核心维度展开调研,并结合若干补充指标,绘制出一幅企业微观感知下的经济图景。

长江商学院甘洁教授、李学楠教授和王小龙研究员在最新发表的点评文章中指出,在第一季度,尽管外部环境不确定性持续,但企业经营基本面保持稳定,投资信心出现十年未见的显著改善,尤其在高端制造、绿色能源等领域形成政策托底与市场修复的良性共振。这种"微光中的动能萌发",既昭示着复苏的脆弱性,也预示着中国经济在周期底部积蓄的突围力量,为理解二季度产业走势提供了关键锚点。

2025年第一季度,全球经济仍在复杂动荡中缓步前行。外部环境的不确定性未减,内部结构调整的压力尚存,但在重重挑战中,中国企业展现出一份难能可贵的坚韧与修复力。正如达尔文所说:“在变化中生存下来的,不是最强者,而是最能适应变化者。”

本季度长江商学院BSI(Business Sentiment Index,中国产业经济景气指数)作为连续10年的重要经济参考指标,再次为我们呈现中国经济的脉搏与节奏。BSI指数围绕经营状况扩散指数、预期经营状况扩散指数与投资时机扩散指数三个核心维度展开调研,并结合若干补充指标,绘制出一幅企业微观感知下的经济图景。

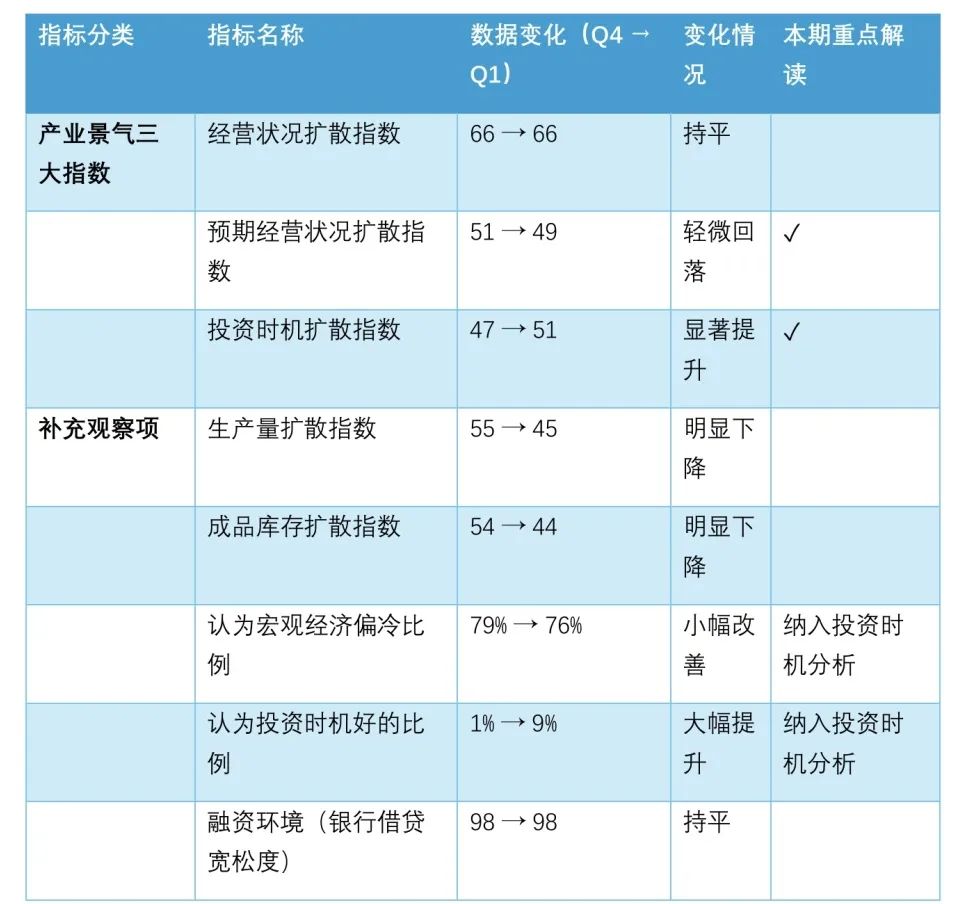

为了给读者一个全局视角,下表总结了本季度部分指标及变化情况,其中重点变化项将在后文中展开详细分析:

整体来看,本季度企业经营状况保持稳定,预期情绪略有回调,而投资信号则出现了近年来少有的显著改善。“认为当前是投资好时机的企业”比例由上一季度的1%上升至本季度的9%,这是10年来BSI指数中这一调查数据的最高值。

在接下来的章节中,通过对核心变化项的逐一解读,结合产业逻辑与宏观趋势,展开更为深入地分析与探讨。

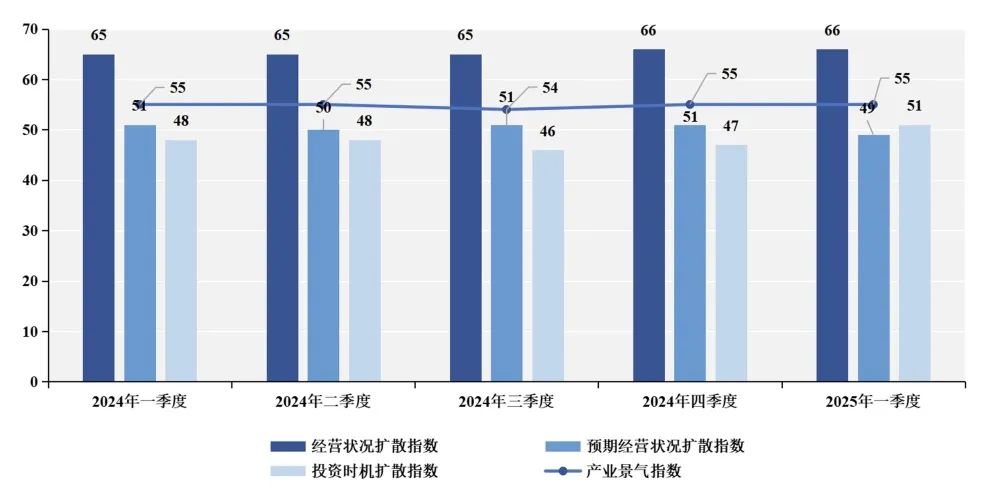

在春寒料峭中孕育生机,总是需要更细致的观察。本季度BSI三大核心扩散指数的变化,为我们提供了读懂企业情绪与决策行为的重要窗口。

1. 经营状况扩散指数:平稳持守,延续修复

数据:

2025年第一季度,经营状况扩散指数维持在66,较上季度持平,继续位于荣枯线上方。

总结:

经营现状总体稳定,企业基本面韧性延续,虽无明显跃升,但基础盘坚实。

解读:

在全球需求仍显脆弱、国内复苏尚处磨合期的背景下,企业能够保持经营状况的稳定,本身就是难能可贵的表现。66这一数值,虽然与上季度持平,但放在历史长周期中观察,仍处于相对较好的水平。

可以看到,政策端持续托底,尤其是财政端加强基建发力,货币端维持稳健偏松态势,为企业运营提供了相对稳定的环境。此外,企业自身的主动调整与韧性修复,也在这一阶段发挥了关键作用。

不过,持平也意味着,目前增长动力尚未形成系统性爆发,大多数企业依然采取的是“稳经营、控风险”的策略,尚未进入普遍扩张周期——保持耐心和节奏,在微光中积蓄力量,成为当前阶段的必修课。

2.预期经营状况扩散指数:轻微回落,结构修正

数据:

2025年第一季度,预期经营状况扩散指数由51下降至49,跌破荣枯线,显示出企业对未来经营前景的判断出现了小幅收紧。

总结:

谨慎情绪小幅上升,短期预期承压,但调整幅度可控,属正常修正范围。

解读:

预期经营状况的轻微回落,主要受到外部环境变化的扰动。通过对4月2日川普关税政策发布前后被调研企业的比较发现,回落主要由这一部分企业的预期造成。这表明美国新一届政府在关税政策、地缘博弈上的激烈表态,迅速传导至市场情绪层面,对于“对比第1季度,你认为第2季度经营情况会变好,不变,还是变差”的问题,出口型企业与涉外供应链企业,短期内预期明显收缩。

同时,春节后国内消费复苏虽有回暖迹象,但恢复节奏不及市场预期,加之房地产市场整体趋冷,也对部分行业未来增长预期形成掣肘。

不过,从幅度上看,本次预期扩散指数仅下降2个百分点,且仍接近荣枯线,反映出企业情绪更多是理性防御,而非系统性悲观。

未来若宏观政策进一步发力,内需端修复加速,预期信心有望企稳甚至回升。

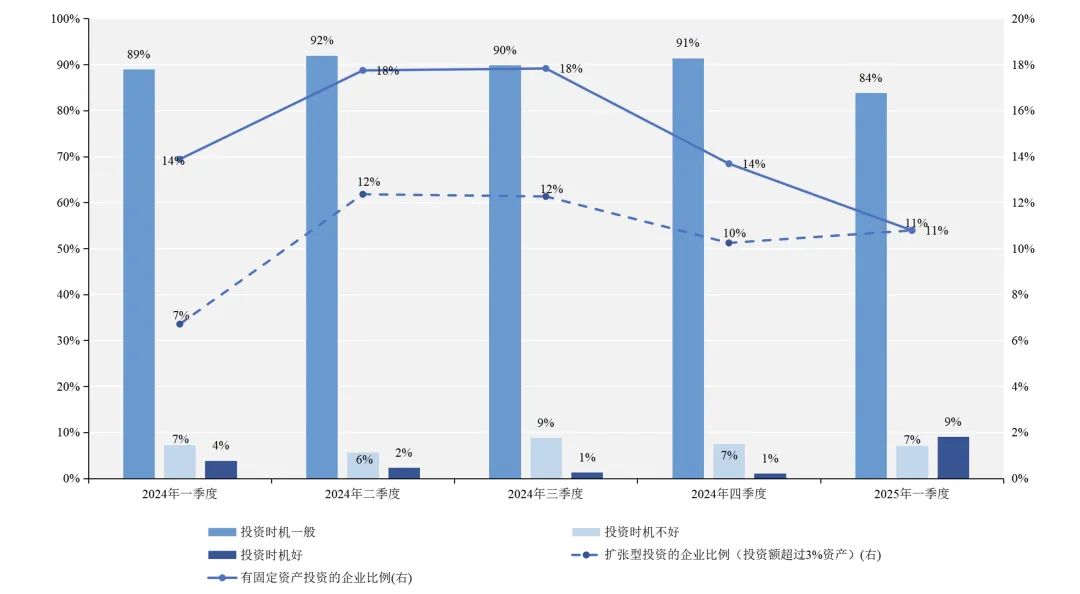

3.投资时机扩散指数:显著提升,信心链条初步修复

数据:

2025年第一季度,投资时机扩散指数由47跃升至51,显著站上荣枯线,创下BSI指数十年来的最高水平,同时是历史首次站在荣枯线以上。

总结:

企业对投资环境的判断明显改善,投资信心链条正在初步修复,释放出积极信号。

解读:

投资时机扩散指数的显著上升,是本季度最为亮眼的变化。从47到51的跃升,不仅意味着企业对当下投资环境的感知变得更为积极,也反映出宏观政策托底和市场情绪修复开始产生实际效果。

一季度以来,中央加大了对高端制造、绿色能源、科技创新等领域的政策支持,地方政府密集推出项目计划,信贷投放结构性优化,这些因素叠加,为企业营造了更加友好的中长期投资预期。

尤其值得注意的是,与投资时机扩散指数同步,其他反映信心修复的指标也出现了积极变化:

感觉宏观经济偏冷的企业比例由79%下降至76%,悲观情绪略有缓解;

认为当前是投资好时机的企业比例由1%跃升至9%,增长幅度达8个百分点,创下近年来最大单季提升幅度。

这一显著变化,背后反映的是宏观层面与微观感知的双向互动。春节期间,以《哪吒2》票房大热为代表的文娱消费现象,释放出居民端信心修复的微妙信号;与此同时,DeepSeek、宇树机器人等代表技术突破的中国力量引发全球震动,也让企业侧对科技创新周期的期待升温。外部环境上,美联储降息预期逐渐强化,全球资本市场风险偏好回暖,为企业布局中长期投资提供了更清晰的外部条件。

这种“从1%到9%”的跳变,虽然基数仍小,但在经济底部阶段尤其珍贵。在历史经验中,每一轮真正有质量的复苏,都是由一小批率先行动的企业拉开的序幕。

当然,必须看到,这股投资意愿的回暖仍然脆弱,面对国际地缘局势、国内需求修复节奏的不确定性,未来走势仍存在反复。但无论如何,这1%到9%的变化,已经为冰封的情绪撕开了一道缝隙,带来了一线真正值得珍惜的希望。

2025年第一季度的BSI调研,呈现出一个清晰而复杂的信号组合:整体经营状况维持稳定,未来预期略有调整,但投资信心出现了多年未见的显著改善。谨慎仍是企业普遍的底色,但在局部领域,已有新的动能在微光中萌芽。

一方面,全球经济不确定性依旧存在,美国关税政策走向、地缘局势演变、内需修复节奏等,仍是企业决策时必须权衡的重要因素。另一方面,国内政策支持明确、科技创新突破频现、居民端消费信心逐步修复,给了企业在调整中寻找机会的理由与动力。

尤其是投资时机扩散指数的显著跃升,打破了长期低位震荡的惯性,提示着情绪链条正在慢慢修复。这种底部信号虽然脆弱,但也尤为关键,因为每一轮真正的复苏,往往就藏在这样微小而坚定的变化中。

展望未来,企业需要在变化中保持敏感,同时在节奏上把握“轻装小步跑”的原则:既要看到宏观不确定下的潜在风险,也要珍惜和捕捉微光中浮现的新机会。正如《周易》所言:“天行健,君子以自强不息。”唯有在复杂中保持韧性,在微光中坚持前行,才能真正穿越周期,拥抱更为广阔的春天。

Q2叠加关税大战与国内经济会议,相信BSI指数将有更加值得关注的变化,敬请期待。

更多数据与图表可查看整体报告。

https://www.ckgsb.edu.cn/faculty/article/detail/157/9422.html