3月2日,84岁的通用电气(GE)前董事长兼CEO杰克·韦尔奇辞世。在他掌舵GE期间(1981-2001),公司收入增长近5倍,达到1250亿美元;公司市值也从140亿美元飙升至4100多亿美元。他在GE实施了成功的公司战略,以管理变革应对大公司病,发展六西格玛方法,获得了众多企业家的推崇,引发了大量研究、学习和效仿。GE在产融结合方面的实践,更是承载过诸多中国企业的产融结合梦想。2000年,韦尔奇担任首席执行官的最后一年,GE金融部门创造了52亿美元的利润,占公司总利润的40%以上,拥有3700亿美元的资产。

然而,2008年的金融危机却对GE金融产生了巨大冲击,随后GE开始剥离金融业务,宣布回归工业。没有永生的企业,我们无意用企业的兴衰来评价已经离去的企业家。GE金融业务的浮沉,无损韦尔奇作为全球最伟大CEO之一的荣光。本文摘编自长江商学院原创案例《通用电气:产融一体化的得与失》,希望对试图产融一体化发展的企业有所启发。

起源

从爱迪生发明的电灯泡开始,GE围绕着“电”开发了发电机、电路输送、开关插头等各类产品,开始多元化发展。到了爱迪生的接任者科芬时代(1892-1922),GE已经把产品线扩大到了“小到烤面包机,大到电动机车”的各类电力、电器业务。为服务于主营业务的市场开拓,GE于1932年成立通用信贷公司,为消费者提供分期付款服务来带动大型家电如冰箱、电炉的销量。1943年,GE依照《纽约银行法》将其消费信用业务拓展到其他公司和市场。

在博尔奇时代(1963-1972),GE制定了全面发展的9大产业战略,而琼斯时代(1972-1981)的GE成为当时美国最典型的大规模多元化企业之一,涉及大小行业近60个。顺应产业多元化的趋势,GE信贷公司也逐渐突破主营业务的限制。到1970年代末,GE涉足的金融业务已包括房屋贷款、二手贷款、商业地产、工业贷款、个人信用卡等,尽管当时的整体规模仍然较小。

兴盛

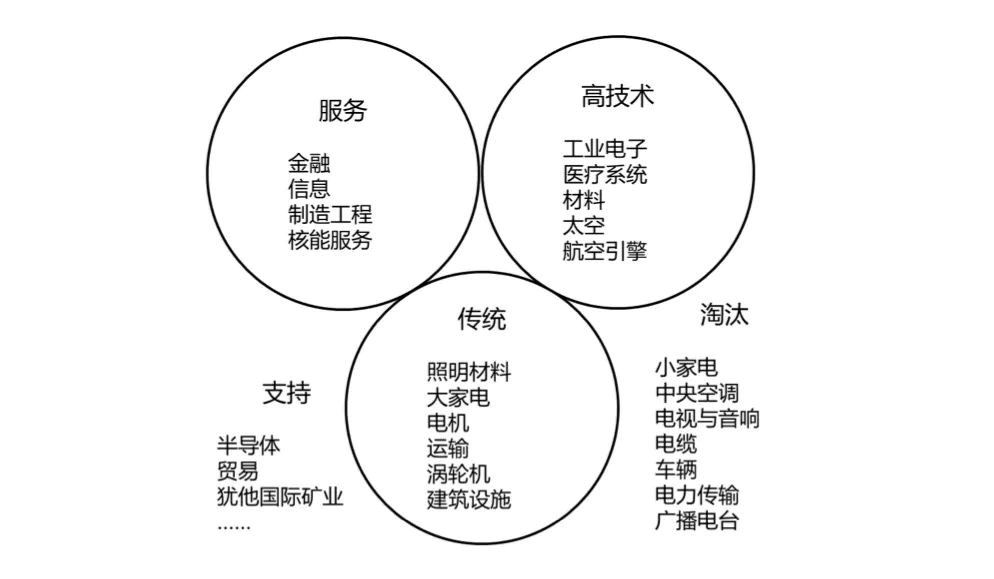

1981年开始,杰克·韦尔奇成为GE董事长兼CEO。当时,美国经济一度陷入滞胀,传统制造业发展疲软,同时日本制造业等海外竞争对手崛起。美国制造企业纷纷转型服务业,将利润增长点从产品转移到下游的产品售后、服务和融资活动上。韦尔奇挂帅后,将GE的重心从传统的电机制造业转向服务业,并对之前过度多元化的业务进行收缩。他制定了“三圆圈战略”,锁定服务、高技术、传统制造三大板块为业务重点,其中金融业务正处在“服务圈”的首位。韦尔奇认为传统业务过于按部就班,周期性强、市场竞争也激烈,因此更青睐节奏快、杠杆率高、股权投资回报率高的金融业务。他表示,GE需要“做市场领导者,具有明显的竞争优势,投资报酬率要高于一般水平,充分利用企业特有的杠杆优势”。在韦尔奇的领导下,GE金融借由并购和国际化的方式快速发展。

图表1:韦尔奇的三圆圈战略

资料来源:公开资料整理

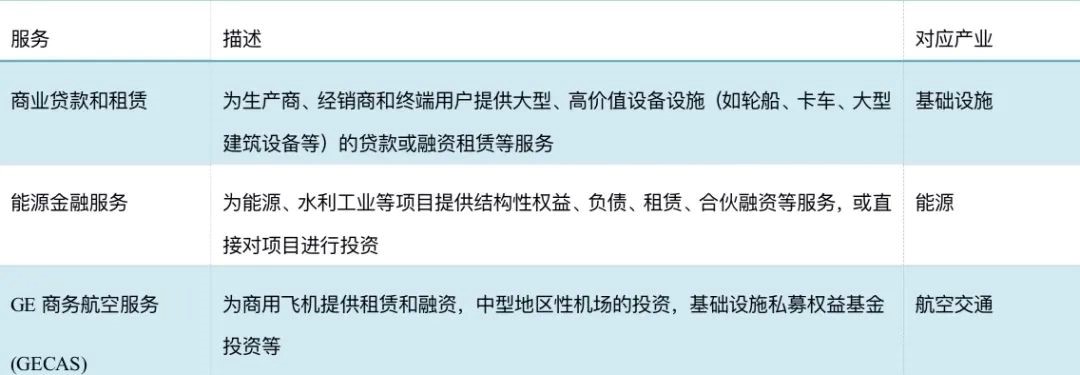

在金融危机前,助力韦尔奇时代的GE成为全球“商业典范”的主要因素之一正是GE的产融结合模式。可以看到,GE金融最初作为产业的协同

在金融危机前,助力韦尔奇时代的GE成为全球“商业典范”的主要因素之一正是GE的产融结合模式。可以看到,GE金融最初作为产业的协同部门,为产业客户提供与产业密切关联的金融服务,包括GE商务航空服务(GECAS)、能源金融服务以及商业贷款和租赁等。

图表2:GE与产业联系紧密的金融业务

除了业务层面推动产业发展,GE金融也是GE集团从事战略收购的核心部门,每天有近200人的职责即寻找潜在的收购目标。从韦尔奇时代开始,GE金融承担了大大小小数百个并购项目。2000年,GE金融收入与净利润已分别占集团51%和41%,资产达3700亿美元,如果剥离出去将位列全美资产规模前十大银行。

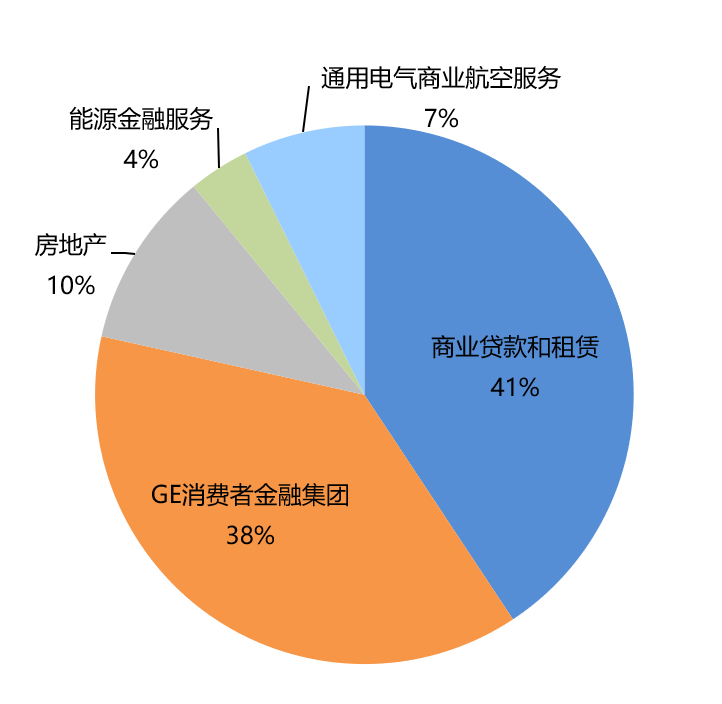

2001年,伊梅尔特上任,他认为技术和创新才是公司创造性的核心,加大了研发投入,但也保持着不少韦尔奇的发展策略,比如,GE金融保持扩张。GE金融业务全部被放入GE Capital Service Inc.,简称GECS。在金融危机之前,GE金融已贡献了集团营业利润总额的一半以上。一些外部人士认为GE当时看上去“更像是一个主要提供金融服务的公司,附带一些退居次位的制造业务”。与主营业务关联性较小的业务如消费者金融业务(GE Money)以及房地产业务(Real Estate)开始占据越来越大的比例。数据显示,2007年,消费者金融和房地产业务合计约占据GE金融收入48%、利润30%。消费者金融业务为消费者、零售商和汽车经销商提供信用卡、个人贷款、汽车贷款和租赁、商务旅行和采购卡等业务,在金融危机爆发前已经成为全球最大的零售金融项目提供商之一,为全球54个国家的1.3亿客户提供服务。房地产业务则提供房地产相关的资本或投资解决方案,如为并购、办公室再融资和修缮、公寓、零售物业等提供融资服务。

图表3:2007年GECS各业务收入比例

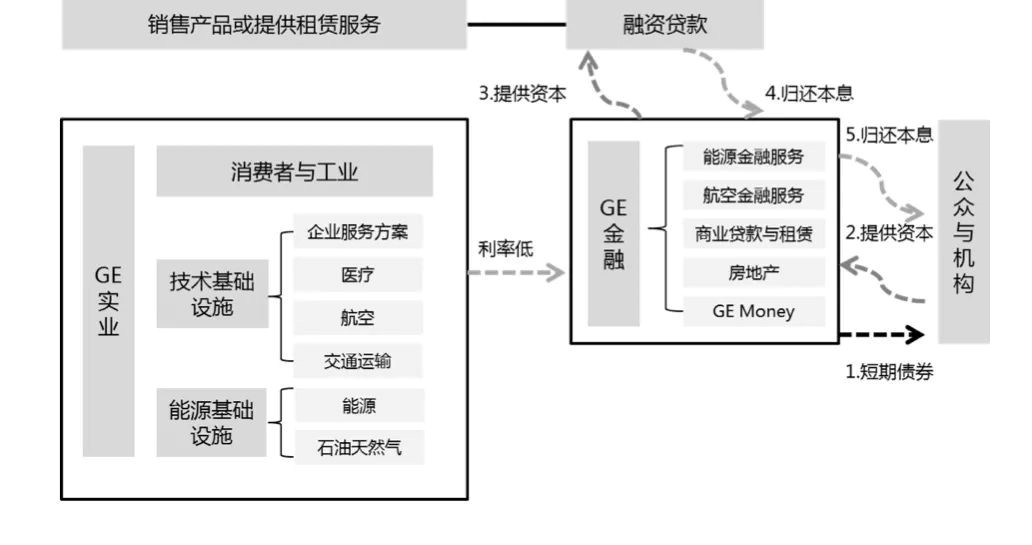

当时,跻身全球七家AAA评级的机构之一,GE金融享有比花旗、汇丰等银行更低的融资成本。穆迪高级分析师认为,“如果不是得到GE实业的支持,GE金融是不可能获得AAA评级的,因为金融机构很少获得高评级。”CNN引用咨询公司EVA Advisers的数据称,GE Capital在金融危机前债券融资成本几乎低于任何一家纯粹的金融机构,Morgan Stanly的融资成本为10.6%,Citigroup为8.4%,巴菲特的Berkshire Hathaway为8%,然而GE的成本仅为7.3%。金融杠杆下几个点的差异可以放大几十倍,低成本融资成为GE金融的核心优势。此外,由于GE产业部门稳定的盈利能力,GE金融可以不用在账面上放入太多资金即可维持其评级。

图表4:GE金融与产业的互动模式

根据GE集团和金融部门在1991年签订的协议,尽管GE集团和GE金融分开评级,但是GE金融的评级由集团做出担保。GE享有的3A评级则建立在GE超稳定的投资回报率(业绩)上,伊梅尔特任期,GE可以给予股东持续的15-20%左右的回报率(韦尔奇任期最高可达到26%)。维持各项业务稳定的回报率也成为GE经营业务组合的原则,曾屡次剥离一些高波动性、无法产生稳定现金流的业务。如GE一度偏爱的保险业务,因为反复无常的气候因素以及911等恐怖袭击,使得保险业务的风险隐患愈发变大,随后GE选择退出该项业务。GE曾涉足煤炭业务,该业务虽然赚钱但波动性高,一次亏损就可能消耗掉其他部门的所有盈利,所以GE也选择退出。GE会回避那些成长性差的业务,并购目标是高回报率、低资本支出的行业,投资标准为五年内能产生15%的资金回报的业务。GE曾宣称,GE的战略目标是使整个组织沿一条可靠且可预测的路径增长,各项业务需产生稳定的正现金流,从而实现稳定的收入增长。韦尔奇提倡的“以速度取胜”,使得GE在他任期呈现越来越偏向追求短期利润增长回报、忽视产业技术研发的发展趋势。伊梅尔特上任后虽然加大了对研发、技术的投入,但是没有扭转GE整体重金融、轻制造的倾向。

危机

GE金融的快速发展为GE集团带来了丰厚的利润,数据显示2004-2008年GE金融占集团整体利润比重均在40%上下。然而,与此同时,GE金融以资本推动扩张的发展模式使得相应风险资产规模也逐渐膨胀,GE金融部门逐步成为集团内部的“负债大户”。数据显示,2008年GE金融的借款额与股东权益比例为8.76:1(产业部门仅为1.1:10)。和制造业相比,金融业务短期发展速度快,回报率高,然而技术进步和TFP(全要素生产率)上升有限。如果需要追求进一步的业绩提升,则需要进一步扩大资产规模,同时抬高杠杆、涉足各类复杂的金融衍生品和进入更陌生的业务领域。

2004年至2007年,GE金融年均资金缺口达211亿美元,2007年一度达到400亿美元。与之相反,GE产业部门产生年均210亿美元的净经营现金流,在剔除投资并购、股息支出后,GE产业部门年均保持63亿美元的自由现金流。伴随金融业务的扩张,产业部门逐渐变成了协助金融业务发展的配角。GE将产业部门产生的大部分资金放入GE金融的现金池。

仅靠留存收益拓展金融业务的速度比较缓慢,为了弥补资金缺口,GE金融依靠发行商业票据进行债权融资。金融危机前,GE集团是全球最大的商业票据发行商,2006和2007年商业票据借款分别达到1012.79亿美元和1076.77亿美元。GE用俗称“摇会”的形式来处理商业票据,即,使用下一次商业票据发行的资金回笼来偿还上一次的债款。GE金融的负债和风险积累也被快速放大,逐渐超出了产业可以支持的范围。数据显示,2007年,GE金融部门的权益乘数高达11.21,GE集团整体的权益乘数也达到6.89左右,远高于一般的制造业公司。在金融危机之前,GE金融的资产规模、负债比例和收入利润均超过产业板块,占据了集团内的最主要地位。

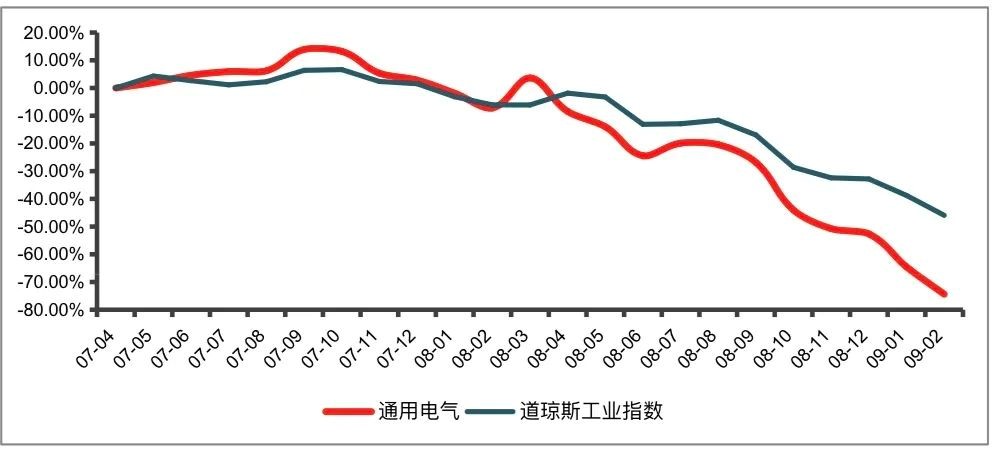

2007-2008年金融危机的爆发,使得美国多家银行与非银行金融机构濒临破产,GE也难以独善其身。年报显示,GE金融净利润从07年的100亿美元缩水至08年的70亿美元,下跌近30%。GE金融之前采用的高杠杆被当时较高的业绩所支撑,然而金融危机爆发后,金融业务利润下降,GE一时陷入了经营紧张状态,引发市场恐慌与股价暴跌,资本运作陷入困境。GE集团股价从次贷危机前40美元跌至20美元以下,2009年3月更是一度跌至6美元,市值比次贷危机前缩水80%。尤其从2008年4月开始,GE股价呈持续下跌状态。金融的“内在不稳定性”放大了市场波动对GE集团整体的股价影响。

图表5:金融危机后GE与道琼斯对比

资料来源:长江商学院案例中心整理

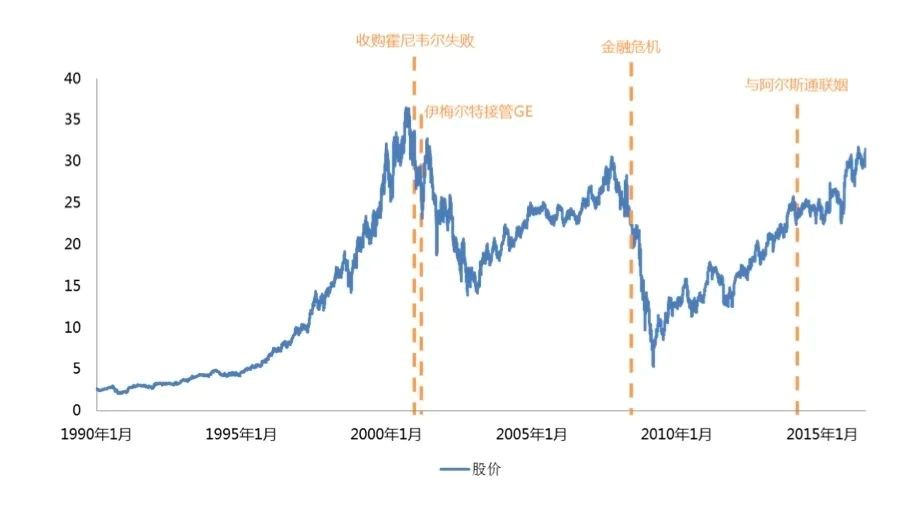

图表6:GE股价

GE一时陷入市场信心的危机中。为了挽救形势,2008年9月30日GE向巴菲特发行优先股,以10%高额股息的代价换取了30亿美元的资金和巴菲特的信誉保证。同时,GE宣布120亿美元股票增发计划,增发筹集的资金全部用于GE金融。2008年11月GE获得联邦存款保险公司的“临时流动性担保计划”支持,发行政府担保债券。2009年2月GE自1938年以来首次下调股息。GE开始削减对商业票据的依赖性、降低杠杆率(从8:1降至6:1及以下),减缩融资规模并逐步退出高级复杂衍生品业务。

回归

金融业务对GE的影响不只是股价。2009年3月12日,标准普尔下调了GE及其下属通用电气金融服务公司(GE Capital)的AAA信用评级至AA(1956年以来首次)。12天后,穆迪也下调GE的AAA信用评级。不仅如此,评价机构还警告称,如果GE金融在集团中的比例继续扩大,GE有可能被当作一个金融机构而不是实业公司,彼时GE整体的评级将被继续下调。

在金融危机前,投资者和外界面对GE日益庞大的金融业务就存有一个疑问:GE到底是一家工业公司还是金融公司?在500强的分类里GE被归为多元化金融(diversified financials),而不是工业。韦尔奇在任时华尔街就有拆分GE的“企图”,因为只要剥离不良资产,GE的大量固定资产就可以卖出好价。然而韦尔奇通过内部转型、剥离和并购避免了这一情况的发生。尽管GE的产融结合模式有一定的协同互补效应,然而在发达成熟、体制健全的美国资本市场,市场交易风险与成本较低,很多情况下可替代企业内部交易。同时,美国投资者可以自行在资本市场进行投资组合的配置,更希望企业专业化发展。在金融危机后,GE金融暴露出相应的漏洞与风险,投资人对GE回归专业化、削减金融施加了更大的压力。

GE内部人士对媒体表示,金融板块尽管盈利,但是资本回报率没有想象中的高。在美国股市,工业股比金融股估值高,因而被算作金融股的GE和竞争对手相比,股票是被低估的。如果想获得更高的估值和股价,GE就需要降低金融板块的色彩。GE人士表示,当GE拿掉了与工业关联性较低的地产金融、消费金融后,所剩余的与产业紧密结合的业务如设备租赁、航空融资等则可以成为GE区别于竞争对手的优势。长期低迷的股价成为了GE选择剥离金融业务的一大考虑因素。2015年4月10日GE宣布剥离金融业务时,当日股价上涨11%,是2009年3月12日以来单日涨幅最高的一天。

图表7:美国资本市场工业股和金融股的席勒PE

注:席勒PE即Shiller-PE,由股价除以经过通货膨胀调整后的过去十年的平均年利润所得,这样的市盈率有效地规避了经济和企业利润的周期性波动,也照顾了通货膨胀水平

资料来源:长江商学院案例中心整理

金融危机后的GE也开始面对更严格的政府监管。2009年美国证监会调查发现GE曾数次粉饰财务报表误导投资者,处以5000万美元的罚款。SEC调查发现1995-2004年,GE盈利一直达到或超出分析师预期,哪怕是在80-90年代美国房地产市场出现危机或者GE贷款了数以亿计的Montgomery Ward公司破产时。处理收益数据一度是GE内部默认的惯例。金融自身特性使其可以成为利润的调节器和储水池,GE的产业和金融业务可以看做是两个“口袋”,通过从一个口袋向另一个口袋转移的过程,创造流动价值。

相对于金融方面的严格监管,工业似乎给了GE发展的机会。金融危机暴露了美国经济过度金融创新、制造业萎靡、债务驱动型增长等问题,促使美国政府开始反思之前的以资本市场为主体的虚拟经济占主导、制造业空心化的经济模式。2010-2014年,美国制造业平均增速为3.46%,高于同期GDP增速。伊梅尔特称,GE工业业务的回报率是17%到18%,而金融服务的回报率是6%到7%,所以将资本从低回报业务转到高回报业务是自然的举动。他认为,大规模资金支撑的金融公司模式已经发生了变化,未来很难持续产生理想的回报。

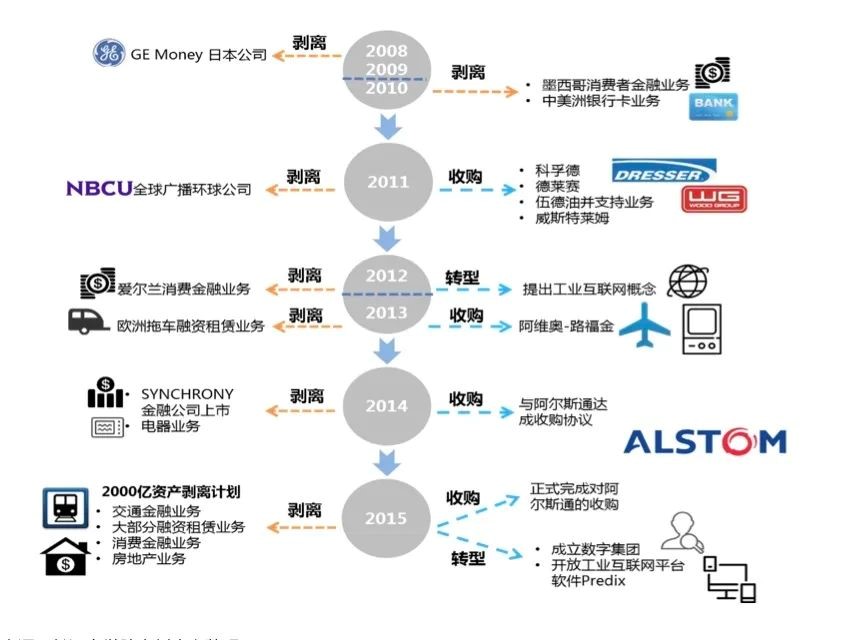

图表8:金融危机后GE的动向

资料来源:长江商学院案例中心整理

截至2015年10月22日,GE已经签署了约1260亿美元的资产变卖协议,完成了其2000亿美元金融资产出售计划的60%。主要被保留下来的金融业务为那些和工业高度关联、能够支撑产业发展的业务,包括工业金融服务(如医疗器械融资等),能源金融服务以及航空服务。伊梅尔特希望的是调整GE的业务组合后,可以为公司股票带来更高估值,他表示:“这是GE战略的重要步骤,GE将专注于打造自己的竞争优势,聚焦于建立下一个工业时代”。