A股下跌很大程度是因为不确定而避险,但不具备趋势下跌,而且逐渐具备较高的配置价值。

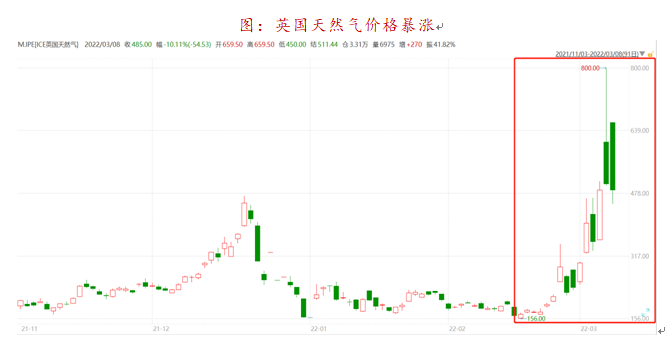

2月24日俄乌局势升级以来,全球资本市场发生剧烈波动,欧洲天然气价格暴涨,LME镍发生史诗级逼空,美股A股则大幅回调,资本市场对俄乌局势的不确定性充满悲观。

A股也紧跟外围市场回调,进入一个悲观时刻。我们认为,A股下跌很大程度是因为不确定而避险,但不具备趋势下跌,而且逐渐具备较高的配置价值,我们试图对这一逻辑进行阐述。

1月以后,A股进入一个较大幅度回调。A股1月后出现回调原因包括:美联储加息预期美股回调;对中国房地产企业陆续违约情况下对中国央行“宽信用”政策的质疑,以及春节临近零星疫情导致企业开工与消费偏差,A股出现回调。随后,2月公布的1月社融6.17万亿元远超市场预期,A股进入一个短暂的触底反弹,但随后2月24日俄乌冲突升级,A股随美股回落,市场出现紧张的避险情绪(图2)。

俄乌局势超出市场预期,导致市场出现降仓位避险。A股因为投资者结构问题,产业资金、机构资金少,基于收益与排名压力,在遇到风险不确定性时,降低仓位观望是第一反应,同时容易形成挤压。市场在下跌经历两天反弹后,发现俄乌局势持续时间超出一致预期,大部分出现减仓避险。

俄乌局势持续确实超出预期,但对中国影响有限。首先市场对俄乌局势的预判不够。俄乌局势背后有俄罗斯跟美欧西方的博弈,短期较难缓解,涉及整个地缘格局问题,非常复杂。俄乌占中国对外贸易量约3%,从贸易体量上对中国经济冲击非常有限;欧美占中国对外贸易体量约30%,市场主要对30%的贸易体量产生担忧,叠加担忧房地产政策宽松力度不够,以及高物价对消费支出形成负向反馈,经济衰退,A股承压下行,进入避险时刻。

面对A股因地缘风险而持续回撤,我们认为A股到了至暗时刻,逐渐具备配置价值。从企业盈利、利率与风险偏好的角度来讲,A股当前主要受风险偏好影响回落,企业盈利与利率风险目前影响有限。我们认为A股具备配置价值重要的逻辑在于,中国政策逐渐放宽,而非趋势收紧,这将给企业利润带来增长。

一是货币政策方面,市场预期2022年社融同比增速达到11%左右,宽信用对A股估值有支撑。中央经济工作会议定调“稳健的货币政策要灵活适度,保持流动性合理充裕”,政府工作报告定调“货币供应量与名义经济增速要基本匹配”,2022年货币保持适当宽松稳增长是总基调,而且1月新增社融6.17万亿元,超过预期的5.69万亿元,一定程度打消市场对“宽信用”的质疑。

二是中国地产政策边际宽松,基建加力对冲消费与出口可能下滑,PMI将逐渐企稳。房地产方面,各地区有对地产政策边际宽松,虽然目前销售还没有完全起来。3月4日唐山市宣布,职工购买第二套自住住房的,最低首付款比例由原来的不低于60%调整为不低于30%。3月4日山东德州市数家银行下调了个人住房贷款首付比例,由之前的最低30%降至最低20%。云南昆明市也放宽首付比要求,能享受20%低首付的购房人增多。3月1日,郑州成为第一个取消“认房又认贷”的热点城市。基建方面,虽然今年一般预算赤字率调降至2.8%,但政府通过综合调用一般预算账户结转结余约1.2万亿元、特定国有金融机构和专营机构利润上缴1.65万亿元,今年广义财政支出增速有望达12.8%,叠加去年已发未用专项债约1.0万亿元,今年财政扩张可能超预期。

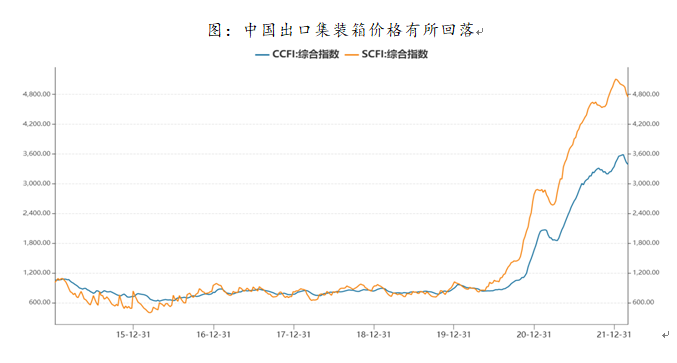

三是通胀可能压制下游消费,但中国通胀相对可控,能源目前不存在断供风险,2月中国PPI回落。目前中国PPI、CPI整体可控。煤炭方面发改委加大释放优质产能,做好保供稳价,2月中下旬以来,全国煤炭日产量持续保持在1200万吨以上,同比增长超过10%,全国统调电厂存煤仍处于1.49亿吨的历史同期高位,比去年同期增加超过3000万吨,可用22天;石油和天然气方面,中国进口多元化,中俄目前不存在断供情况,俄罗斯占中国原油进口比重约15%(约8000万吨/年),占中国天然气进口约3%。另外,全球供应链紧张也有所缓解,中国集装箱运价指数2月以来开始有所回落(下图)。

资本市场担忧在于,俄罗斯持续的军事行动可能导致制裁持续,全球陷入滞胀,我们认为目前这种风险并不明显。

全球陷入滞胀的重要前提是产能不足,需求陷入下降而产能下得更快,导致商品价格居高不下,形成滞胀,这种情况曾发生在1979~1980年,伊朗革命导致原油供应不足,通胀久居不下,美国经济陷入滞胀萧条。

美元贬值,商品供应短缺是1979~1980年滞胀主要原因。1978年11月,伊朗发生推翻巴列维国王革命,石油出口量从9月份的400万~500万桶/日下降到不到100万桶/日(同时沙特石油出口从1978年底850万桶/日增加到1050万桶/日),12月25日圣诞节,伊朗正式关闭阀门,彻底停止石油出口贸易,原油现货价格从1979年初的15美元上升到1980年12月上旬每桶40美元价位,而美国原油日产量增产乏力,全球无能力补上伊朗缺口,造成油价大幅上涨。同时,布雷顿森林体系破裂后,美元存在贬值压力,弱势美元增加了OPEC提价意愿,导致通胀持续高位,形成历史上最重要滞胀格局。

现在情况会有所不一样,尽管西方对俄罗斯的制裁导致了俄油出口下降,但这部分缺口可能通过其他方法在不久的未来补上。俄罗斯大约有550万桶/日的原油出口,西方对俄罗斯的制裁大约影响到俄罗斯300万~400万桶/日的出口量,短期对市场造成极大冲击。但中长期来看,即便俄乌冲突持续,西方对俄制裁不放松,我们认为这部分原油缺口可以通过OPEC+持续释放产能(短期可增加200万桶/日供应)、与伊朗达成协议(增加160万桶/日供应),以及美国页岩油增产(中期可增加40万桶/日)来实现对俄罗斯供应缺口的补充,至于原油需求方面,按照EIA月报,2022年原油需求相较2021年底基本无新增长,大约在1.02亿桶/日,这点与我们对经济的判断一致——美联储加息预期叠加新能源替代,全球原油需求量大约在1.02亿~1.03亿桶/日。

俄乌冲突向外扩散可能性较低,中国牵涉其中可能性也较低,2022年中国政策将依然以稳经济为主,对A股不用过于悲观。

3月5日政府工作报告定调,2022年经济增长目标为5.5%左右,赤字率安排2.8%,通胀目标3%,城镇调查失业率5.5%以下,货币供应量与名义经济增速要基本匹配。

我们认为,5.5%经济增长目标比较积极(2021年三季度GDP增速4.9%,四季度经济增速4%),在出口可能下滑、地产政策约束、消费由于疫情管控短期仍偏弱背景下,加大基建投资对冲地产投资及居民消费支出下降,成为政府“稳经济”重要手段。虽然今年一般预算赤字率调降至2.8%,但政府通过综合调用一般预算账户结转结余约1.2万亿元、特定国有金融机构和专营机构利润上缴1.65万亿元,今年广义财政支出增速有望达12.8%,叠加去年已发未用专项债约1.0万亿元,今年财政扩张可能超预期。目前从建筑业PMI来看,业务活动预期很强,2月建筑业PMI为57.6,前值55.4,建筑业业务活动预期为66,前值64.4,均有回升(下图)。

总结来讲,在政策不断出台、社融增速回升预期下,给稳经济一些时间,比较确定性的事项是今年基建投资会较去年有明显提升,同时商品价格在美联储加息节奏下预期趋势回落。俄乌冲突持续多久,这是一件不确定事件,从投资角度来看,可以尝试对冲,如果当前真是1973、1978年再演(滞胀),那只有黄金是最好选择了。

文章来源:《第一财经日报》