最近中概股像坐上了过山车一般,真可谓是大起大落。假如我们把时间放的更长一些,那么可以清晰看到,自2021年年初以来,中概股简直就是“跌跌不休”,以标普美国中概股50指数为例,2021年2月16日曾到过6541点的高位,但到了2022年3月28日,该指标已跌至2461点,缩水了62%。假如看个股,相关股价会同样是惨不忍睹,例如根据公开资料,阿里巴巴在过去的52周(截至2022年3月29日)中,股价最高值为246美元,而2022年3月29日,其股价已跌至116美元,缩水了53%。

伴随着股价的下跌,关于中概股的种种争论也再度兴起,尤其是关于其必要性的争论。诚然,经过了四十多年的改革开放之后,中国已不再是那个积贫积弱的中国,中国的资本市场也发育到了一个比较庞大的规模,那么我们是否还需要海外的资本市场去哺育中国的这些公司呢?很多中概股公司都是各行各业的翘楚,就像上文提到的阿里巴巴,这些公司在海外上市,是不是有肥水流了外人田的嫌疑?总之就一句话,中国是不是到了在某种程度上需要跟国际金融市场脱钩的地步了?

开宗明义,先给出笔者的答案:不,我们依然需要海外金融市场,中概股并非简单的肥水流了外人田,中国和国际金融市场脱钩将带来灾难性的影响。下文将详细论述笔者的观点:

第一,海外金融市场为中概股带来了资金,这依然是中概股重要的融资途径。主张把中概股留在国内的人经常举的一个理由就是中国的储蓄率很高,我们有大量的储蓄,为什么还要外国人的钱呢?这不是舍近求远吗?

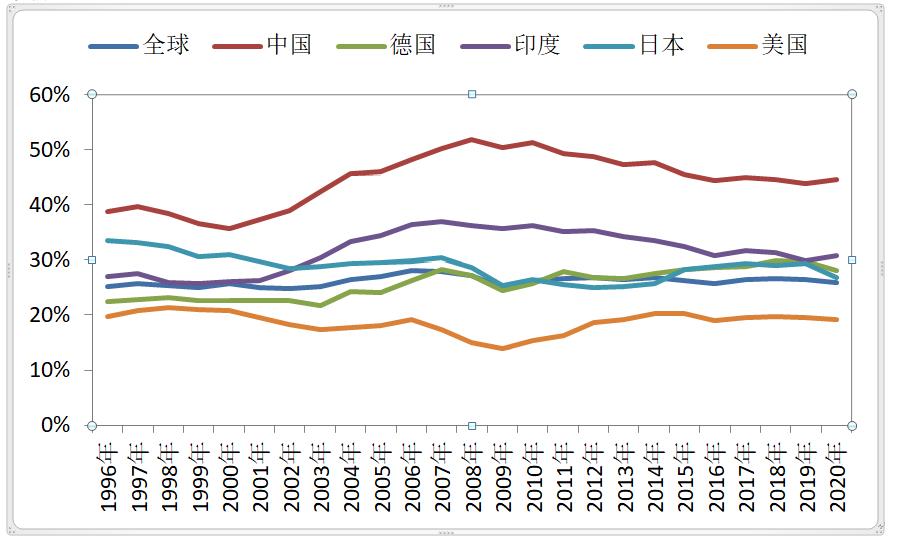

的确,中国的储蓄率很高,图表 1是世界部分经济体总储蓄占GDP的比例。

图表 1

资料来源:世界银行

图表 1很清晰地显示出,中国的储蓄率在全球范围内是一骑绝尘。中国有大量的储蓄可用,但为什么一些中国企业还要去海外融资呢?这个问题的答案涉及一个概念,即金融抑制(Financial Repression)。金融抑制是美国的经济学家爱德华·肖(Edward Shaw)和罗纳德·麦金农(Ronald Mckinnon)在1973年提出的一种用于解析发展中经济体金融体制的理论,其基本含义是政府动用行政手段直接参与或间接干预金融机构和市场的运作,使社会可贷资金廉价地流向各级政府以及一些机构和经济实体,这些机构和经济实体的目标一般是执行政府的政治、社会和经济政策。

在市场经济中,资金会流向回报率最高的地方,但政府在分配资金的时候往往有别的考量,因此其经常不会以回报率作为第一标准。这样的做法有时候有其积极意义,尤其是当某个项目有正面的外部性(外部性指个体经济单位的行为对社会或者其他个人部门造成了影响,却没有承担相应的义务或获得回报的现象,亦称外部成本、外部效应或溢出效应。这种外部效应有时产生有利影响,例如教育和安全提高社会生产力,有时会产生不利影响,例如环境污染和犯罪降低社会生产力)时,但这样的做法也可能因为忽视了回报率而导致财务上的亏损,陷资金于危险的境地。

在一个竞争比较充分的金融市场中,低回报率的项目是很难获得青睐的,政府要为这些项目融资,就必须在一定程度上控制金融市场,而要实现这个目标,其中的一个办法就是政府自己来办金融机构,这正是我们在中国看到的情形。众所周知,中国的金融体系以银行为主,而银行的大股东就是中国政府。根据公开资料,中国政府持有许多银行50%以上的股权,甚至超过75%,而且政府还在银行中建立了党委,这使得银行必须在大方向上与政府保持一致。

国有企业是政府的亲儿子,根正苗红,执行了大量的政府工程,例如修建高铁,于是政府将大量贷款引向国有企业,而国有企业的效率在整体上又比不上民营企业,这使得资金流向了回报率低的地方,增加了金融风险。

这里插一句,中国的银行喜欢给国有企业和大企业贷款,不喜欢给民营企业和小企业贷款,还有一个原因就是抵押品制度。中国的银行在发放贷款的时候倾向于要求企业提供抵押品,这种抵押品一般是固定资产,例如土地,国有企业和大企业在这方面具有先天的优势,民营企业和小企业有很多都是轻资产企业,因此在这方面处于劣势。从这个角度来说,中国的银行更像旧社会的当铺,而不像现代化的银行。

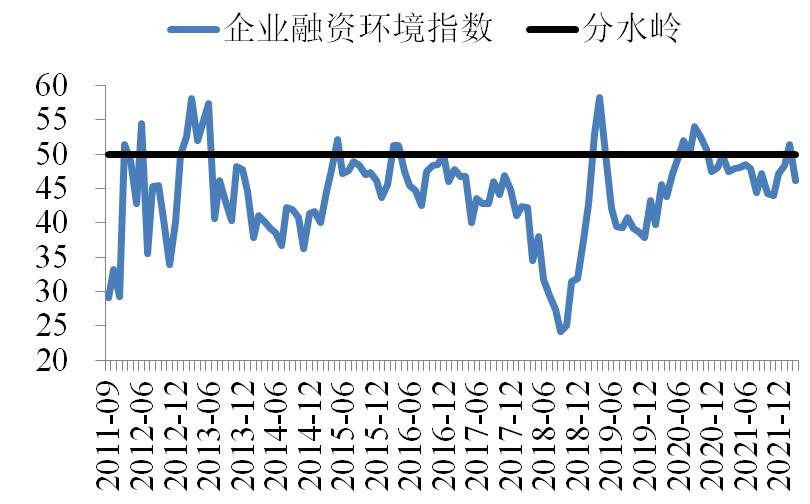

正因为有着严重的金融抑制,所以虽然中国的储蓄率很高,但依然是一个资金饥渴症随处可见的国家,民营企业和小企业存在较大的“融资难、成本高”的问题,这方面我们长江商学院的企业融资环境指数是一个绝佳的指标(图表 2)。企业融资环境指数表示的是企业在融资方面的难易程度以及成本高低,指数越高,企业融资越容易,成本越低,反之,企业融资越难,成本越高。很明显,我们的调查显示,受调查企业(全都是长江商学院的校友企业,主要是民营中小企业)的指数长期位于50的分水岭之下,存在“融资难、成本高”的老大难。在这种情况下,海外资本市场的资金就显得弥足珍贵,所以我们还远没有不需要海外资金的地步。

图表 2

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

第二,海外资本市场可能更了解中概股。看到这样的观点,你可能会有点奇怪,这些中国公司的主要业务都在中国,外国人怎么会更懂中国公司呢?其实讲穿了也不奇怪,因为很多中国公司,尤其是高科技公司,在诞生的时候就是拷贝国外同类型公司的运作模式,例如阿里巴巴的淘宝借鉴的是eBay公司,滴滴复制的是Uber,百度学习的是谷歌,等等。海外投资者对这些国外高科技企业已经较为熟悉,因此在给这些中国公司估值的时候,他们更容易理解这些公司的运作模式,也更容易给出一个恰当的估值。

例如,在给电商企业估值的时候,商品交易总额(Gross Merchandise Volume,简称GMV,该指标多用于电商行业,指的是拍下订单的金额,包括付款和未付款的部分)就是一个核心的指标,这与传统企业更注重销售额、净利润、毛利率等指标的特征形成了鲜明的对比。

第三,海外资本市场在制度上更适合中概股。海外资本市场给中概股带来的东西,除了钱以外,最重要的就是一系列制度,这里举两个例子,一是允许亏损的公司上市,与国内申请上市的公司要求有盈利截然不同的是,海外上市,无论是美国,还是中国香港,都没有盈利的要求,亏损的公司也可以上市。一些公司一边亏损,一边申请上市,上市后也长时间保持亏损的状态,但只要投资者看重的指标,例如GMV继续高速增长,这样公司的股价不但不会下跌,还会一路高歌猛进。

实际上,这样的制度更适合公司发展的规律。因为公司在发展的初期,要培育市场,争取客户,都需要大量的资金,所以出现亏损很正常,但只要公司仍在一些核心指标上快速增长,市场份额持续扩大,未来发展有很大的想象空间,那么其股价就会存在支撑,甚至是投资者的追捧。相反,许多盈利的公司往往是业务模式较为成熟的公司,这样的公司往往当期的现金流很好,但市场份额较为稳定,未来发展的空间也不大,用一句话来形容就是“夕阳无限好,可是近黄昏”。

股市重点看的是公司未来的发展,而不是当下和过去的成绩,所以国外资本市场允许亏损公司上市的制度对中概股更有利一些,而国内上市制度将一些亏损的好公司挡在了资本市场的门外,这是中国资本市场的缺点,也是我们未来需要改变的重点。

二是同股不同权的问题。对中概股有所了解的人都知道,海外上市,尤其是美国,允许公司出现同股不同权的现象。那么什么是同股不同权呢?简单来说,就是投资者持有相同的股数,但投票权数并不相同,股数与投票权不是一一对应的关系。举例来说,根据京东集团2020年年报显示,截至2021年2月28日,京东集团有3,117,970,519股普通股流通在外计算,其中包括2,673,719,668股A类普通股,444,250,851股B类普通股。其中,刘强东持B类股票,每1股拥有20票投票权,其他投资人持A类股票,每1股拥有1票投票权。具体来说,腾讯通过黄河投资有限公司持股为16.9%,有4.6%的投票权;京东集团CEO刘强东持股为13.9%,有76.9%的投票权;沃尔玛持股为9.3%,有2.5%的投票权;员工持股平台Fortune Rising Holdings Limited持股为0.7%,有3.9%的投票权。很明显,虽然刘强东的持股远不到50%,但他通过同股不同权的制度,牢牢的掌握着公司的控制权。

实际上,即使是在境外的交易所之间,关于同股是否应该同权,也曾经有着不小的争论。2014年阿里巴巴在美国上市,实行了公司治理结构上不多见的合伙人制度。该制度是同股不同权制度的一种变体。具体来说,马云等人在阿里巴巴设置了一个合伙人委员会,由合伙人委员会选举出合伙人,再由合伙人提名董事,遵循这一路线,以马云为首的合伙人就控制了公司的董事会,进而也控制了公司,同时不必考虑自己握有多少公司股权。

阿里巴巴在美上市之前,也曾考虑过香港证券交易所,但港交所当时与国内一样,实行的是“一人一票”、同股同权的制度,这就与阿里巴巴的合伙人制度产生了直接的、不可调和的冲突。最终,阿里巴巴选择了能接受合伙人制度的美国股市。

事后,港交所非常后悔,痛定思痛后决定改革相关制度,实行同股不同权的规则。2018年4月,港交所宣布从4月30日起,接受同股不同权架构的公司赴港首次公开募股(IPO)。小米是港股实行新上市制度后,首间采用同股不同权架构申请IPO的企业。根据小米的招股说明书上显示,其创始人雷军拥有小米公司31.4%的股份,却拥有公司53.79%的表决权,雷军在股份稀释的同时,仍牢牢把握着公司的控制权。

实际上,同股不同权的制度有着诸多优点,因此其才被美股和港股采用。一方面,企业在发展初期增长很快,但需要大量资金,融资的需求很大,因此上市就成了一个很好的选择。然而,企业的创始人在融资的时候常常并不想放弃对公司的控制权,于是便产生了同股不同权的想法;另一方面,从投资者的角度来说,虽然缺失了投票权,但基于对公司未来的看好,希望从公司未来的增长中分得一杯羹,因此也愿意在投票权减少的情况下给公司融资。从这两方面来说,同股不同权增加了管理层和投资者的选择,总体上是一个双赢的制度。

第四,海外资本市场是上市企业早期投资退出的重要途径。众所周知,国内的高科技企业在发展早期需要大量的资金,但银行有囿于各种限制,无法满足这些融资需求,于是这些企业就开始求助于天使投资、风险投资(VC)和私募股权投资(PE)。这些资本很多都是外资,但中国对外资进入高科技行业有很多限制,外资不能直接控制国内的高科技企业,因此外资就通过可变利益实体(Variable Interest Entity,简称VIE,是协议控制的一种方式)的办法,在境外成立一个实体,然后通过一系列协议来控制中国境内的高科技公司。天使投资、VC和PE都有一个投资周期,等企业发展到一定阶段后它们就需要套现退出,而这个套现最好的方法就是在海外资本市场中上市。

通过这一系列的操作,中国高科技公司的早期投资者形成了一个完整的投资闭环,大量的中国高科技公司在外资的哺育下逐渐成长起来,而海外资本市场在这个过程中恰恰扮演了一个重要的角色。

第五,海外上市可以显著提高中国高科技公司的公司治理水平。这方面有的内容是我们耳熟能详的,例如美国股市的集体诉讼制度更有利于中小投资者与上市公司之间的博弈,但今天我们就谈一个例子,即卖空公司对市场的净化。以浑水研究(Muddy Waters Research)为例,先说一句,浑水研究这个名字是汉语出口转内销的典型,它最开始来自汉语中的成语“浑水摸鱼”,浑水研究的创始人卡森·布洛克(Carson Block)觉得这个名字很好,一语双关:既指公司调查在资本市场里浑水摸鱼的那些公司,也指在浑浊的水中更容易摸到鱼。

卡森·布洛克以前在中国工作过,知道很多中国公司都存在欺诈等违规问题,于是他就琢磨,那些在美国上市的中概股是不是也有很多违规问题呢?假如可以找到这些公司的漏洞,那么这就可以成为他赚钱的机会。

浑水研究的基本操作模式是先调查一个公司有没有欺诈等违规行为,一旦通过资料搜索和实地调查等方法确定了一家公司存在违规行为,就撰写一份揭露该公司舞弊行为的报告,然后事先去市场上通过融券的方式来卖空该公司的股票,再公开其舞弊报告。这时候只要舞弊行为被证实,该公司的股价就会一泻千里,浑水研究就可以通过之前的卖空操作获利。

从2010年以来,浑水研究用上述方法攻击了多家中概股,其结果是大多数公司都被证明存在舞弊行为,这导致相关公司的股价大跌,甚至退市,例如绿诺国际、中国高速频道和嘉汉林业。从浑水研究的本意上来说,其调查这些公司是为了盈利,但其客观上打击了上市公司的舞弊行为,净化了整个市场。从这点上来说,浑水研究给中概股改善公司治理水平施加了更大的压力,从整体上提升了中概股的公司治理水平。在这个过程中,违规公司被清理,浑水研究赚到了钱,其自然有动力继续做下去。

除了上述5点之外,海外资本市场对中概股还有着很多其他的意义,例如美国资本市场有全球投资者的参与,流动性很好,这有利于中概股的交易与定价,这些内容在此不一一赘述。综上所述,中国最近20年的高速发展,其中很大的一个原因就是新经济的发展,而新经济在一定程度上是国外资本市场养大的。国外资本市场除了提供至关重要的资金之外,还提供了更为关键的机制,这些东西促使一大批中国公司从小树苗长成了参天大树。因此,中概股并非是肥水流了外人田,而打击中概股将对经济造成灾难性的影响。

现在中美双方在中概股的监管问题上存在分歧,甚至是冲突,各方对此问题看法不一,这导致市场对中概股的估值出现了一定程度的下滑。虽然中美双方在监管问题上存在不同意见,但大家的基础是一致的,就是保护好投资者的利益,推动相关制度向良善的方向进一步发展。相信经过中美双方的努力,中概股目前的困局最终会迎刃而解,海外资本市场在中国经济中将发挥更大而不是更小的作用。

文章来源:《财新网》