调查由长江商学院投资研究中心主办,在中国13个重点城市展开,每季度一次,有效回收样本计划在2500份左右,其中,普通散户投资者1900份,金融行业从业人员600份。

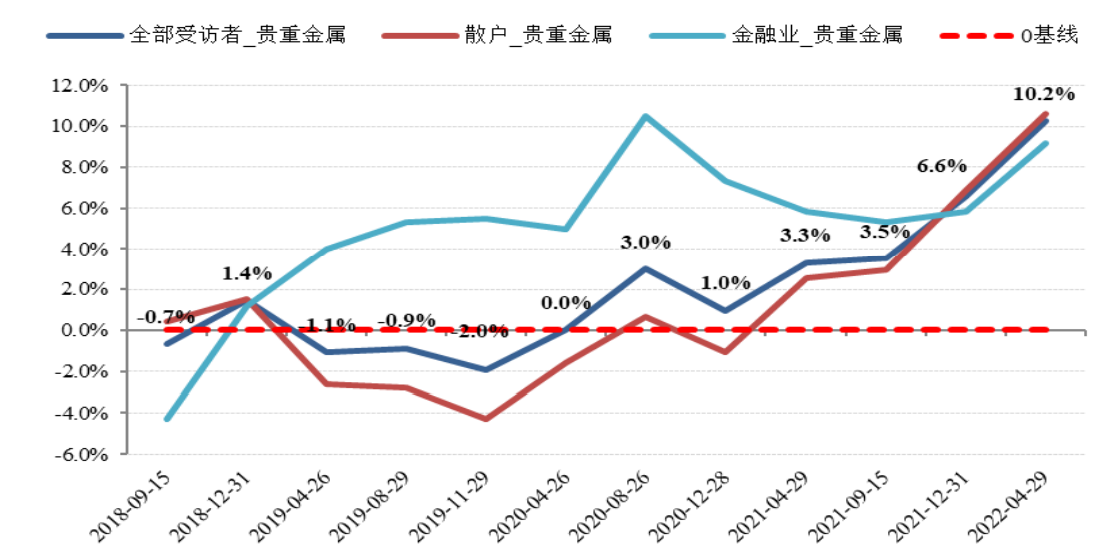

就调查报告,长江商学院会计与金融学教授、投资研究中心主任刘劲表示,对于地产、股市,大家总体预期是相对悲观,如果把股票和房地产相比,大家对房地产更加悲观。很多投资者对像黄金等的贵金属的投资兴趣越来越大,跟避险情绪有很大的关联。

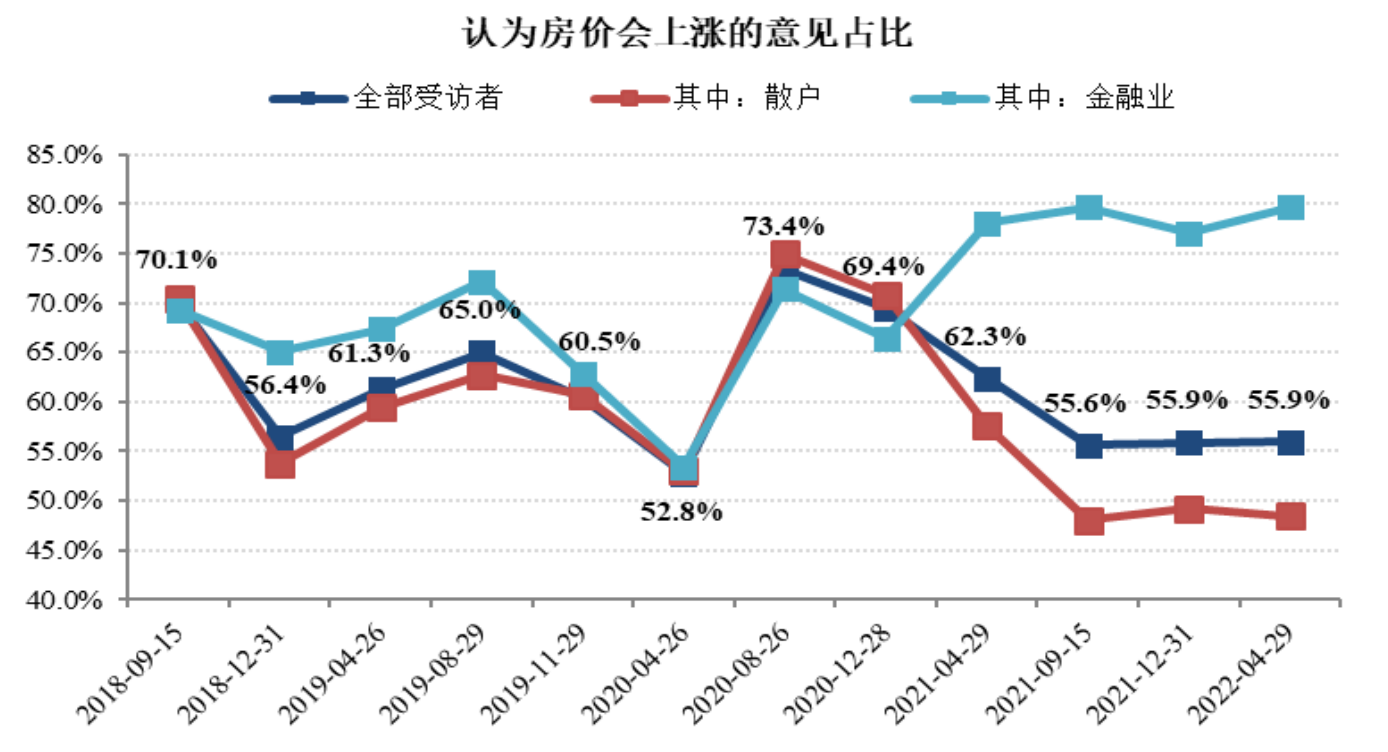

受访者对房地产投资热情降温

自2021年加强对房地产调控以来,房地产市场进入了调整期。

70个大中城市,房价上涨的城市数量减少,房价下跌的城市数量增加,并且房价下跌的城市数量大于房价上涨的城市数量。

在此背景下,与2020年末相比,投资者整体下调了对房地产的预期。本期,约55.9%的投资者认为未来 12个月一二线城市的房价会上涨,比2020年年末调查下降13.5个百分点。对房价的预期回报率是 1.4%,比2020年年末调查下降2.2个百分点。

(图表均来源于《报告》)

实际上,愿意投资房地产的人数自2020年8月以来就在持续大幅下降,本期依然延续下降趋势,愿意投资房地产的净增加人数占比为-16.8%,比上期下降5个百分点,比2020年8月下降17.6个百分点。

刘劲表示,随着这么多年对房地产行业“房住不炒”的调控,投资者预期越来越低了,现在处在一个相当低的低位。

担忧经济增长 投资者避险情绪增强

报告称,疫情爆发以来,投资者的避险情绪逐渐增强,愿意投资黄金的人数逐渐增多。

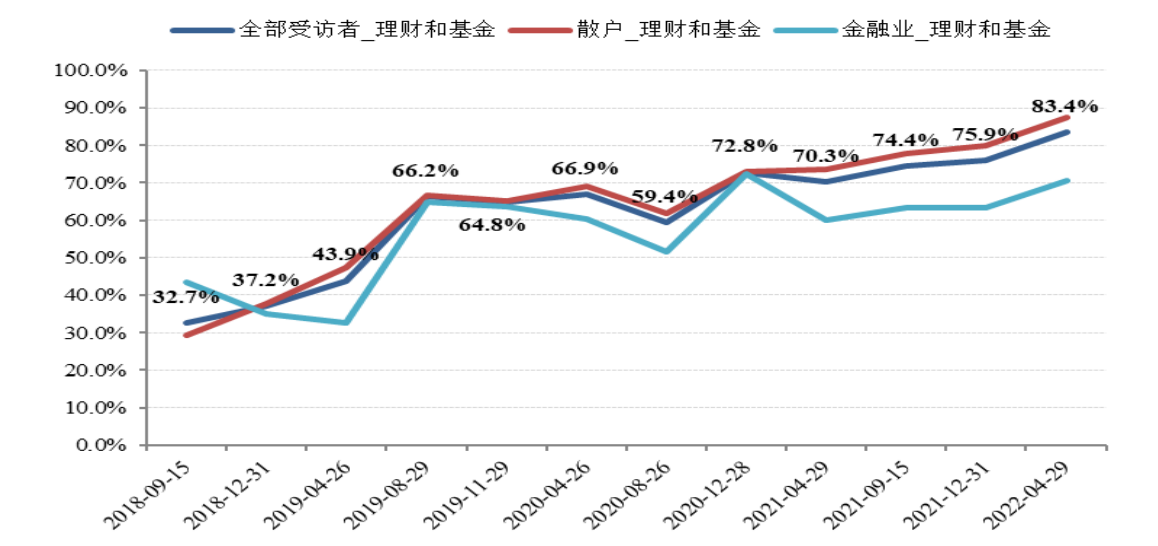

本期,这种情绪继续延续:愿意投资股票、股票型基金净增加人数占比为 37%,比上期下降 7.9 个百分点;愿意投资银行理财以及稳健型基金的净增加人数占比为 83.4%,比上期提高了 7.5 个百分点;愿意投资黄金等贵金属的净增加人数占比为 10.2%,比上期提高了3.6个百分点,比2020年4月提高了10.2个百分点。

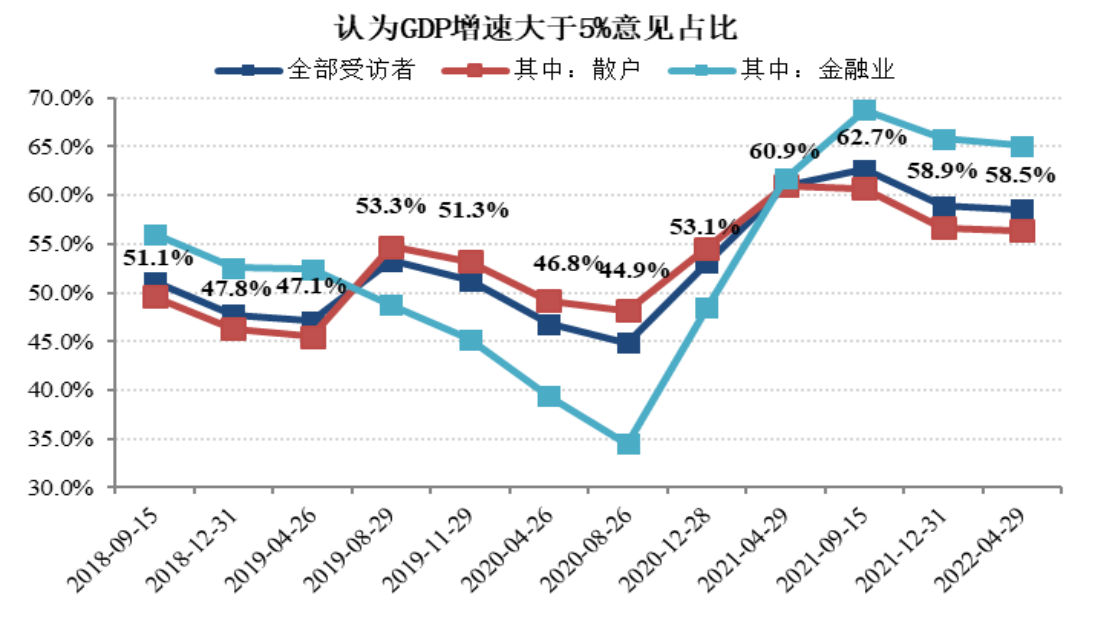

投资者对市场的保守情绪可能部分来自于对长期经济增长的担忧。从 2020年8月至2021 年9月,随着疫情得到有效控制,经济活动有序恢复,投资者情绪逐步回暖。

然而,2021 年下半年以来,这种回暖趋势开始发生逆转,在上一期的调查中,投资者下调了对经济增长的预期,本期,投资者对经济增长的预期与上期相比变化不大,约58.5%的投资者认为未来GDP增速能够超过5%,比上期下降了0.3个百分点,比2021年9月下降了 4.1个百分点。

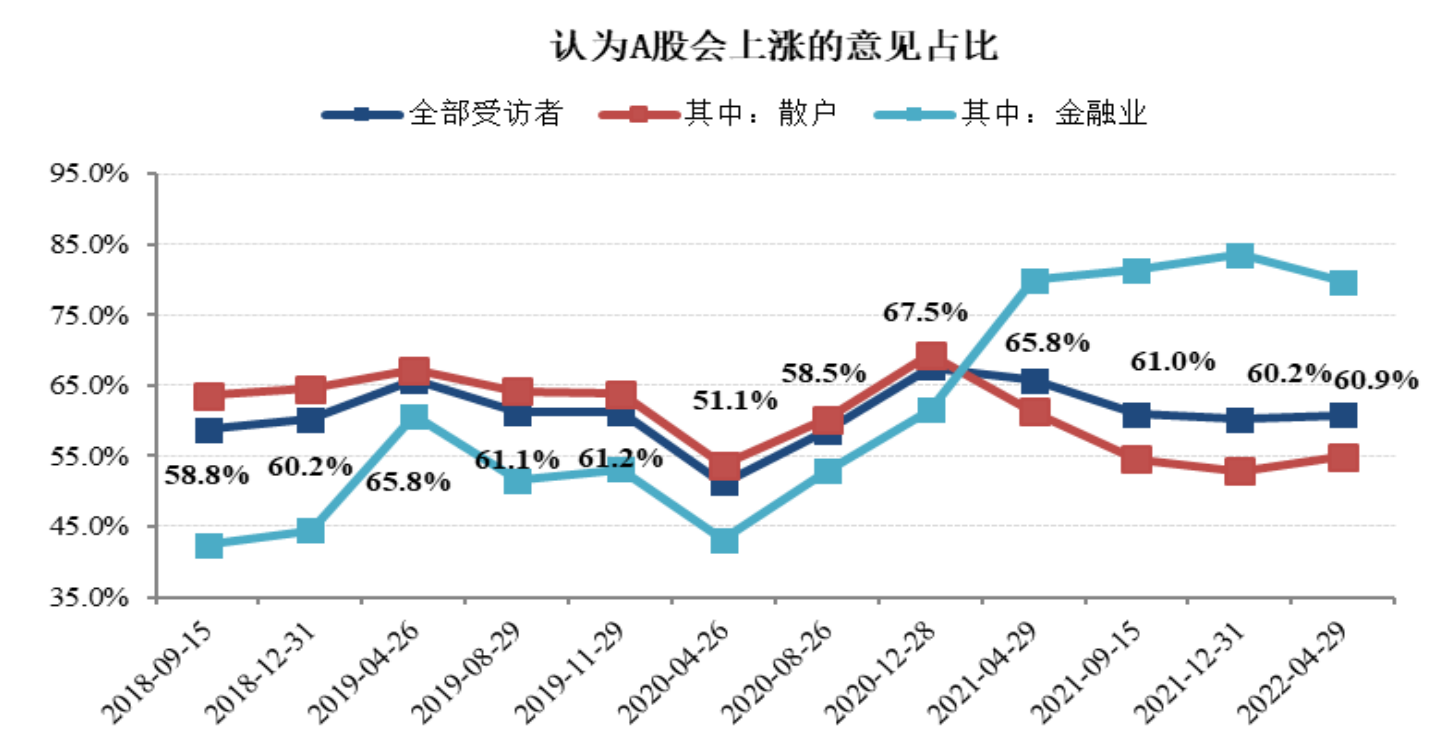

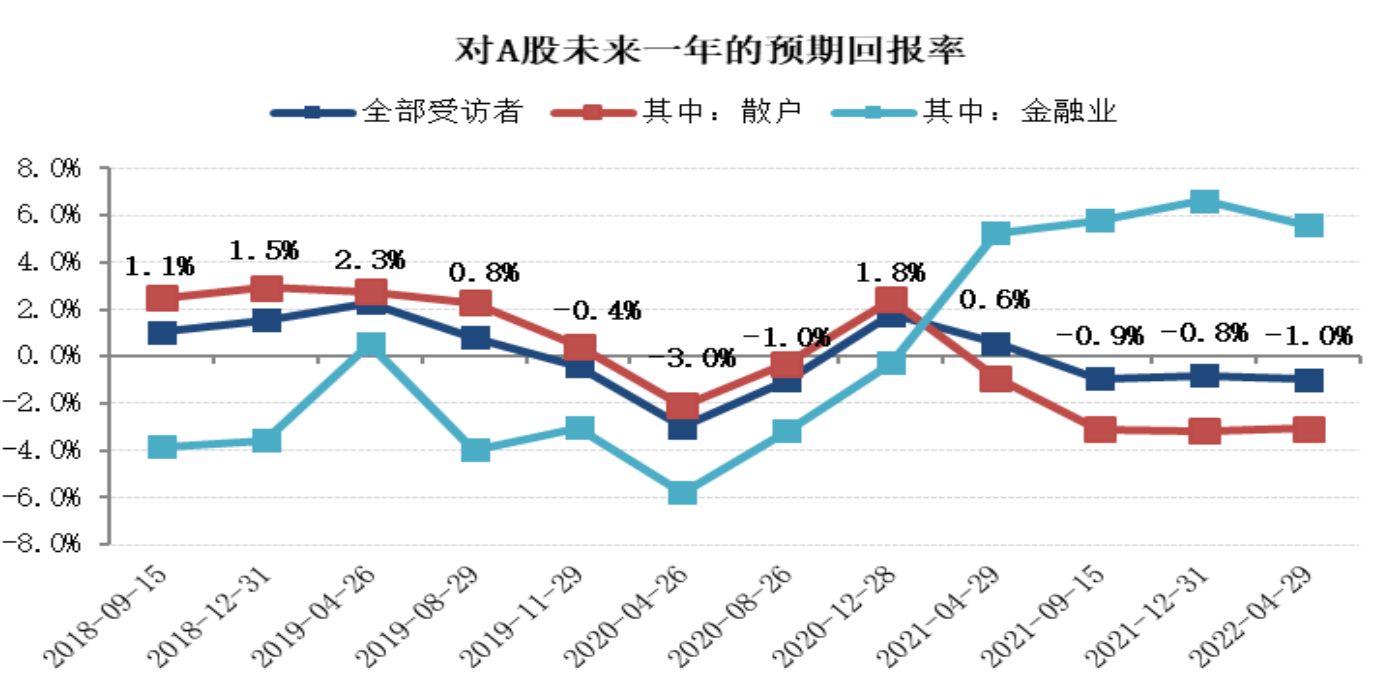

散户对A股走势相对悲观

2022年年初至4月末,全球资本市场面临挑战,欧美、亚太重要股指共振下跌。截至发稿,上证指数已跌近16%,创业板指跌近30%。

面对A股市场调整,本期,投资者整体预期回报率仍在低位运行。在本次调查中,约60.9%的受访者认为A股会上涨;投资者对A股的预期回报率是-1%,比2020年年末调查下降2.7个百分点。

事实上,从2021年开始,散户就已初现悲观情绪。散户和金融业投资者对A股的预期在2021年出现明显分化,金融业调高了对A股的预期,散户则调低了预期,截至2021年末,金融业中认为A股会上涨的人数比散户高出31个百分点。在本期调查中,二者的预期差异有所缩小,但仍有差距。

预期回报率方面,自2021年末至今,散户对A股的预期回报率一直为负,本期散户对A股的预期回报率是-3.1%,比上期提高0.1个百分点。与此同时,金融业对A股的预期回报率是5.7%。

刘劲表示,投资者情绪变化整体比较低迷,而且有一定的下调,但将来长期的基本面是相对比较稳定的,投资者相对悲观,可能还是因为当前资本市场仍面临疫情、房地产政策调整等挑战。目前来看,2022年应对疫情的经济成本要比2020年大出很多。所有投资者都认为,对资本市场来讲,疫情的控制是最令人担心的。目前大概有68%的人认为这是资本市场最大的挑战。从最近的制造业和服务业的PMI等经济数据来看,疫情对经济的影响非常大。预计第二季度开始疫情在GDP里、经济里会有特别明显的影响。

文章来源:《财新网》